Les entreprises françaises ont-elles réellement décidé de bouder les fonds d’investissement ?

Les taux d’intérêt sont hauts, l’indice Argos Wityu pour le T2 2023 est en berne plaçant le multiple d’EV/EBITDA moyen à 9,9x (10,3x pour les fonds d’investissement après un plus haut à 13x en 2021), les investisseurs décrivent un dealflow très faible, mais que disent les chiffres réels ?

📖 Mercredi dernier, France Invest et Grant Thornton France ont publié l’excellent Rapport sur l’activité des acteurs du capital-investissement français pour le S1 2023 et nous avons décidé de nous y plonger pour vous proposer une analyse complémentaire sous un autre angle de vue, et qui se veut complémentaire de ce dernier.

Nous ne pouvons que vous inciter à lire ces deux documents, dans l’ordre qui vous sied, pour une compréhension complète de l’évolution du marché du Private Equity français.

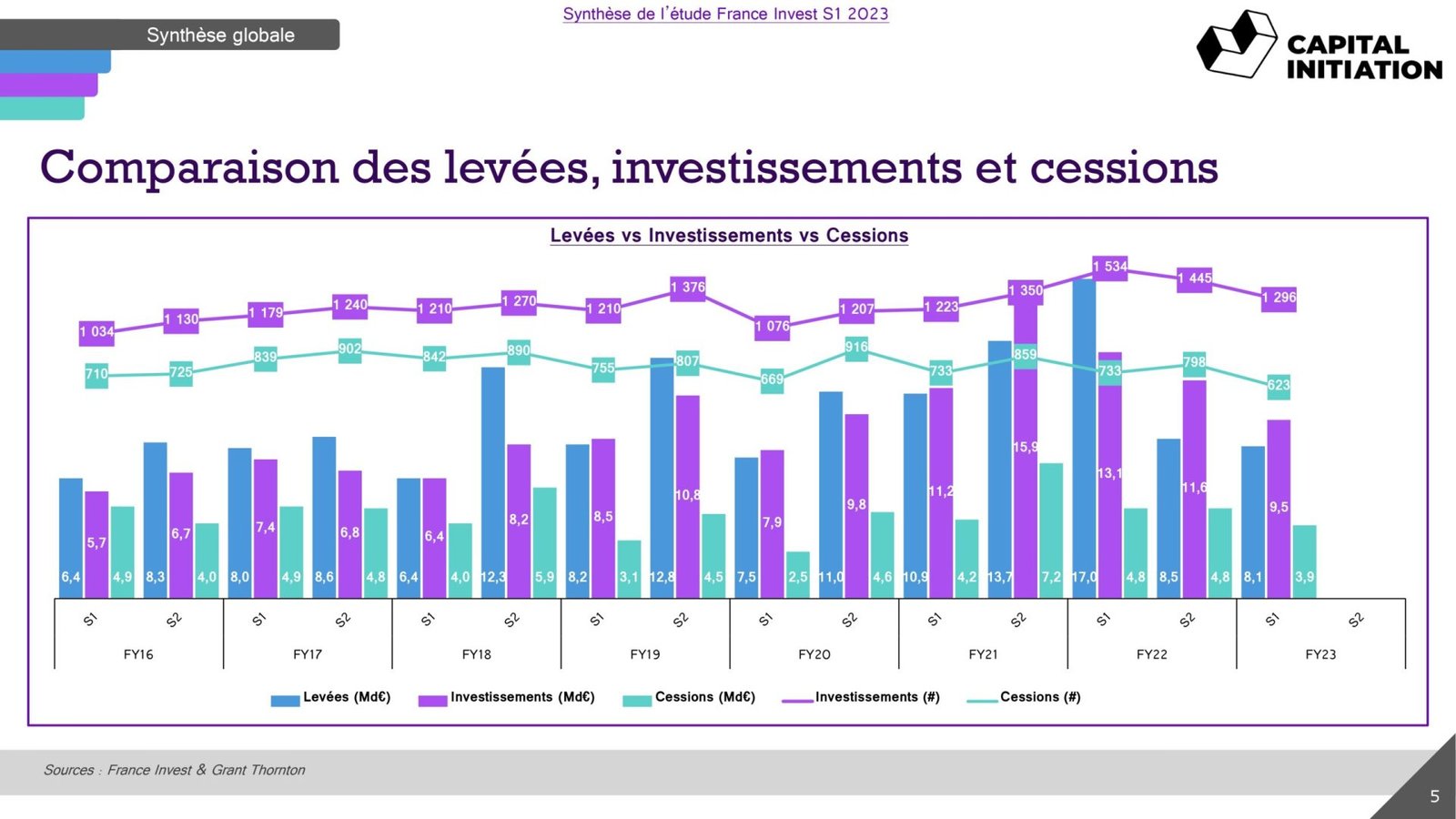

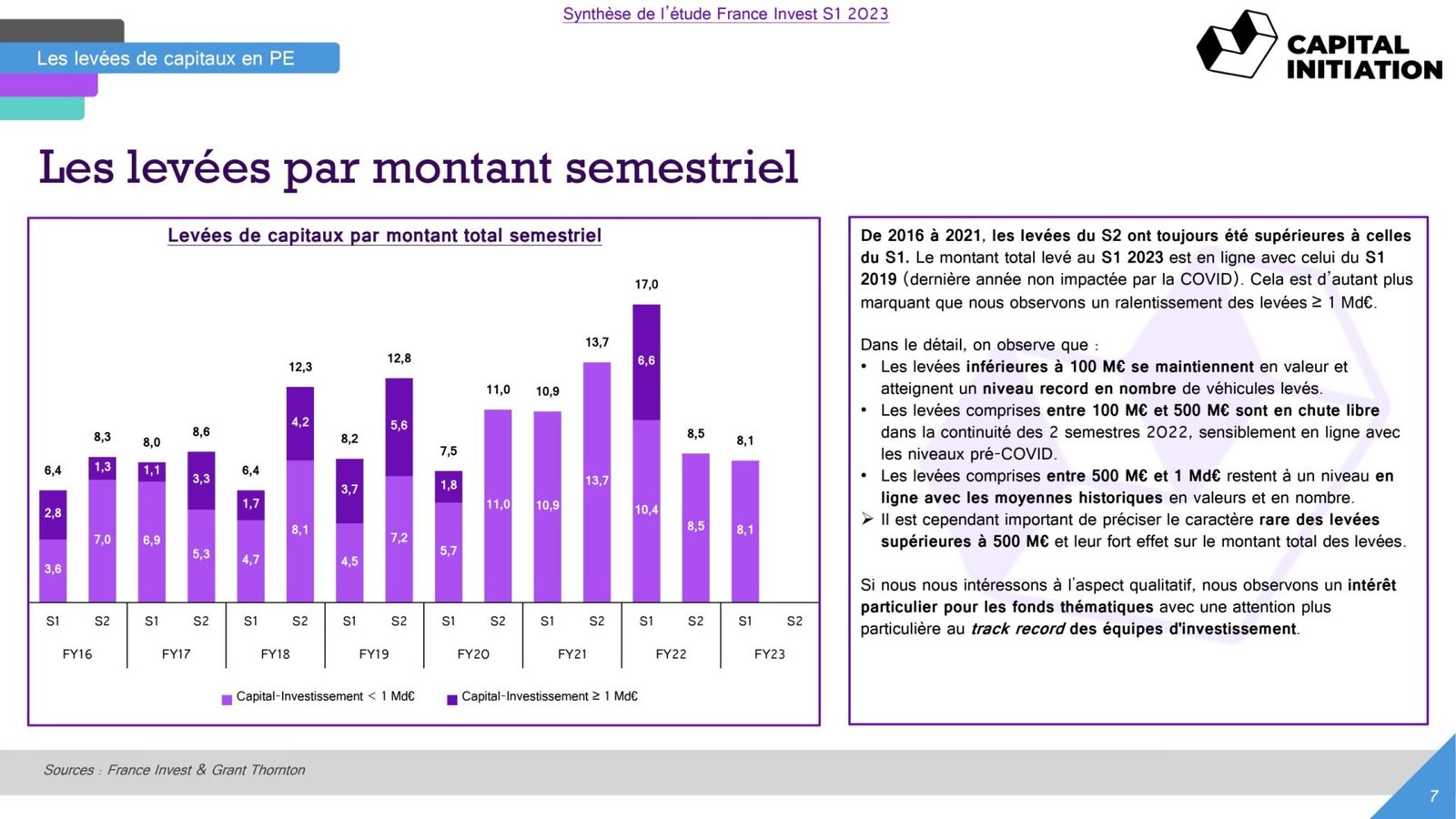

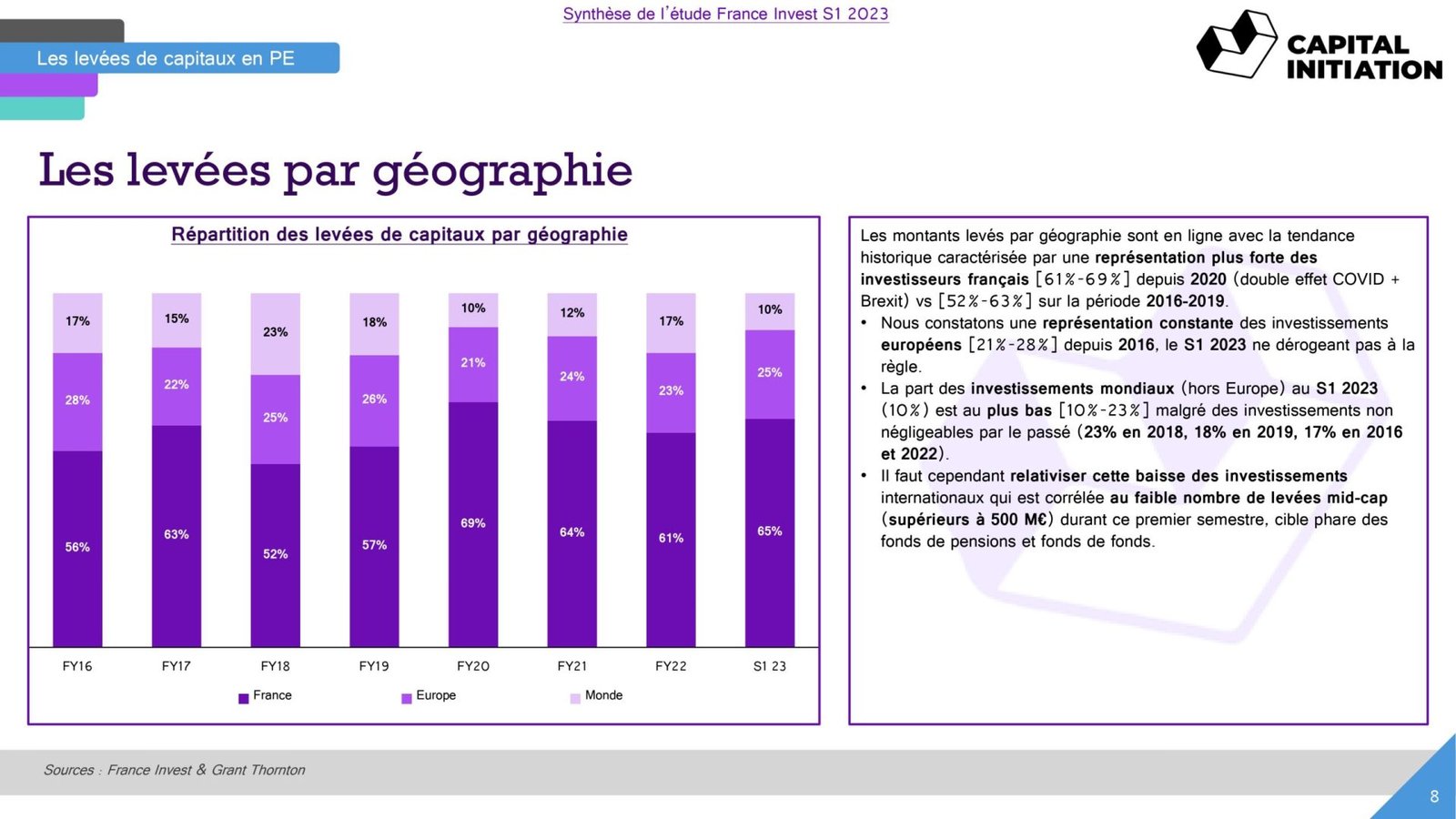

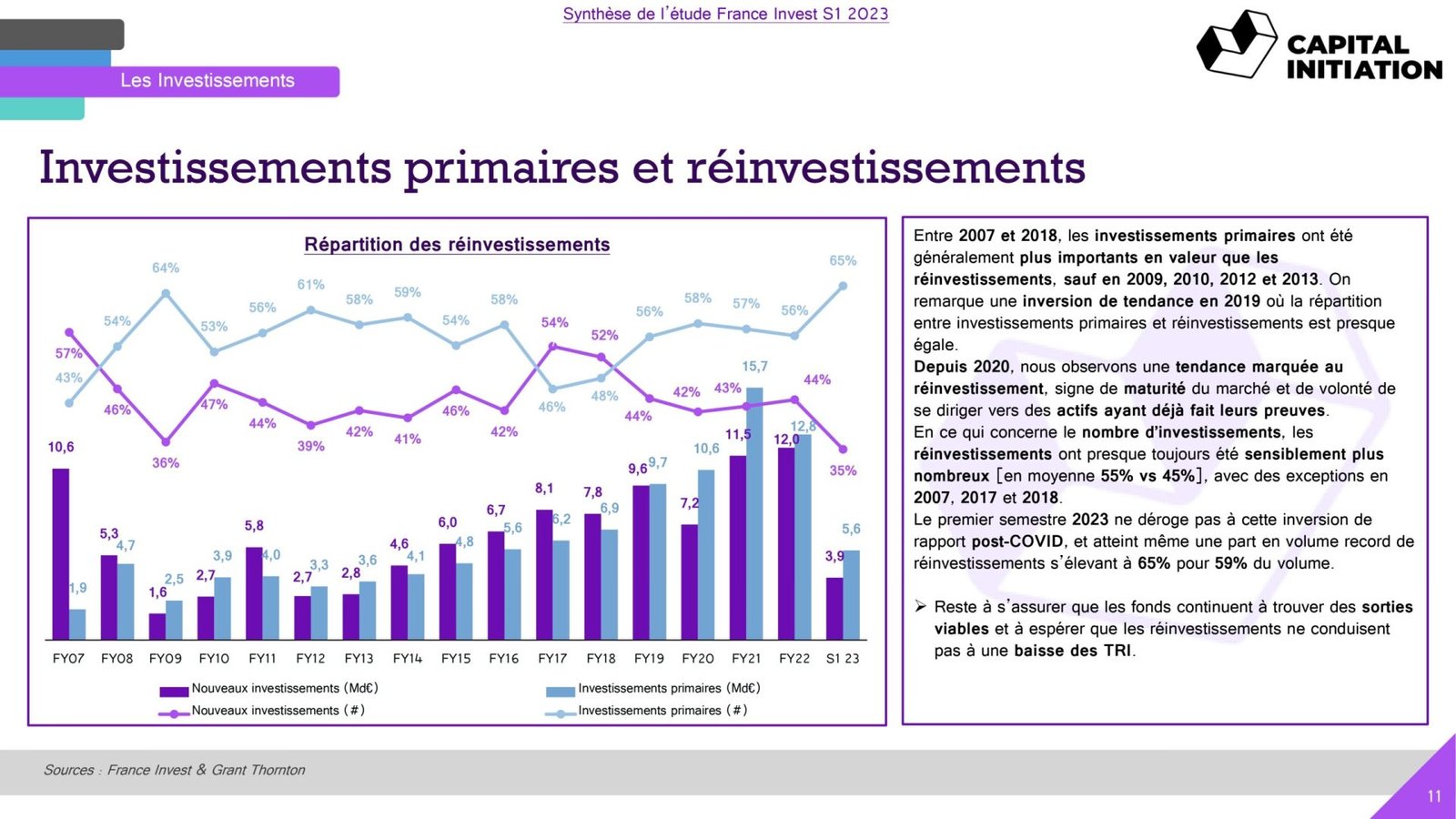

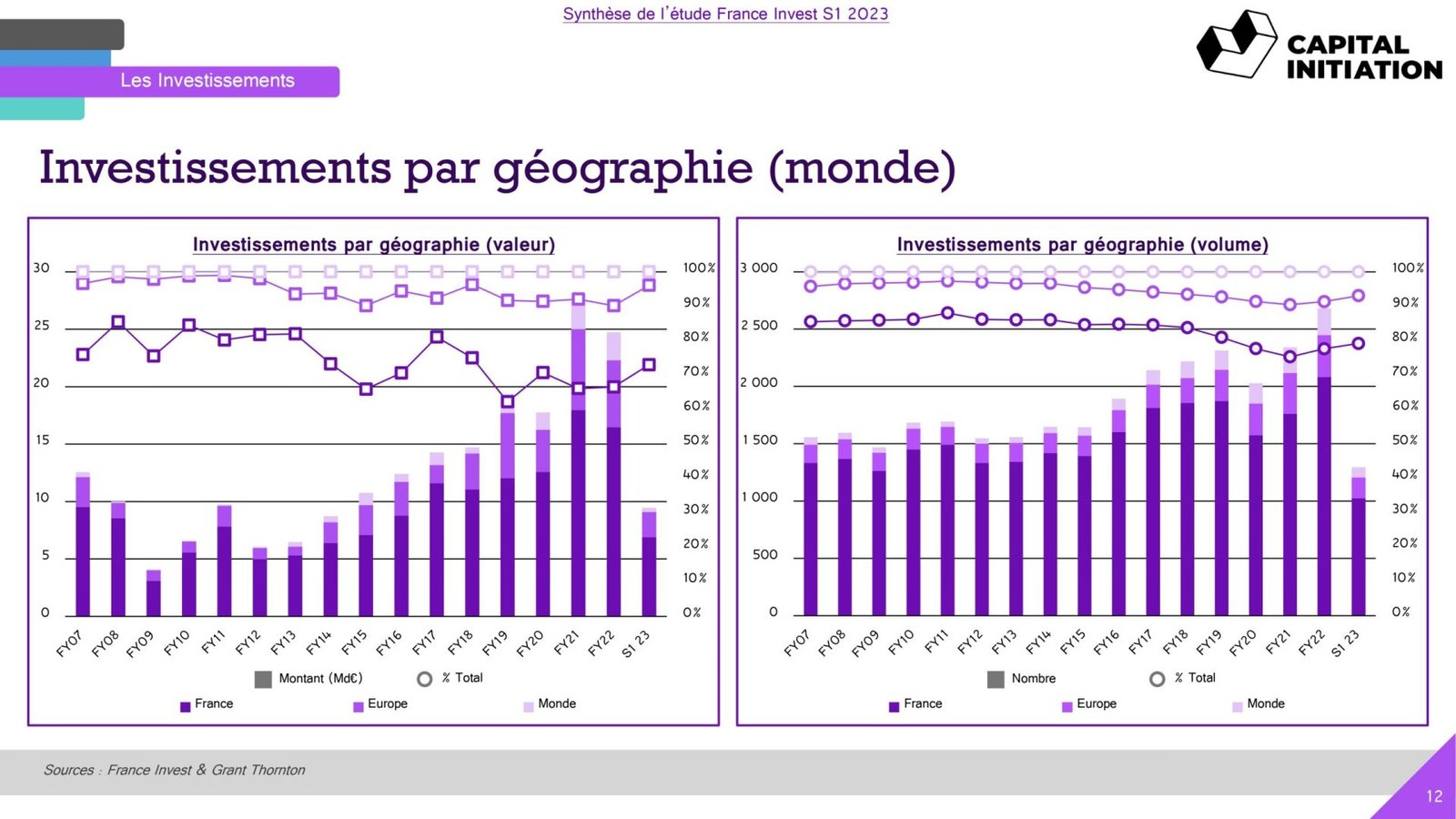

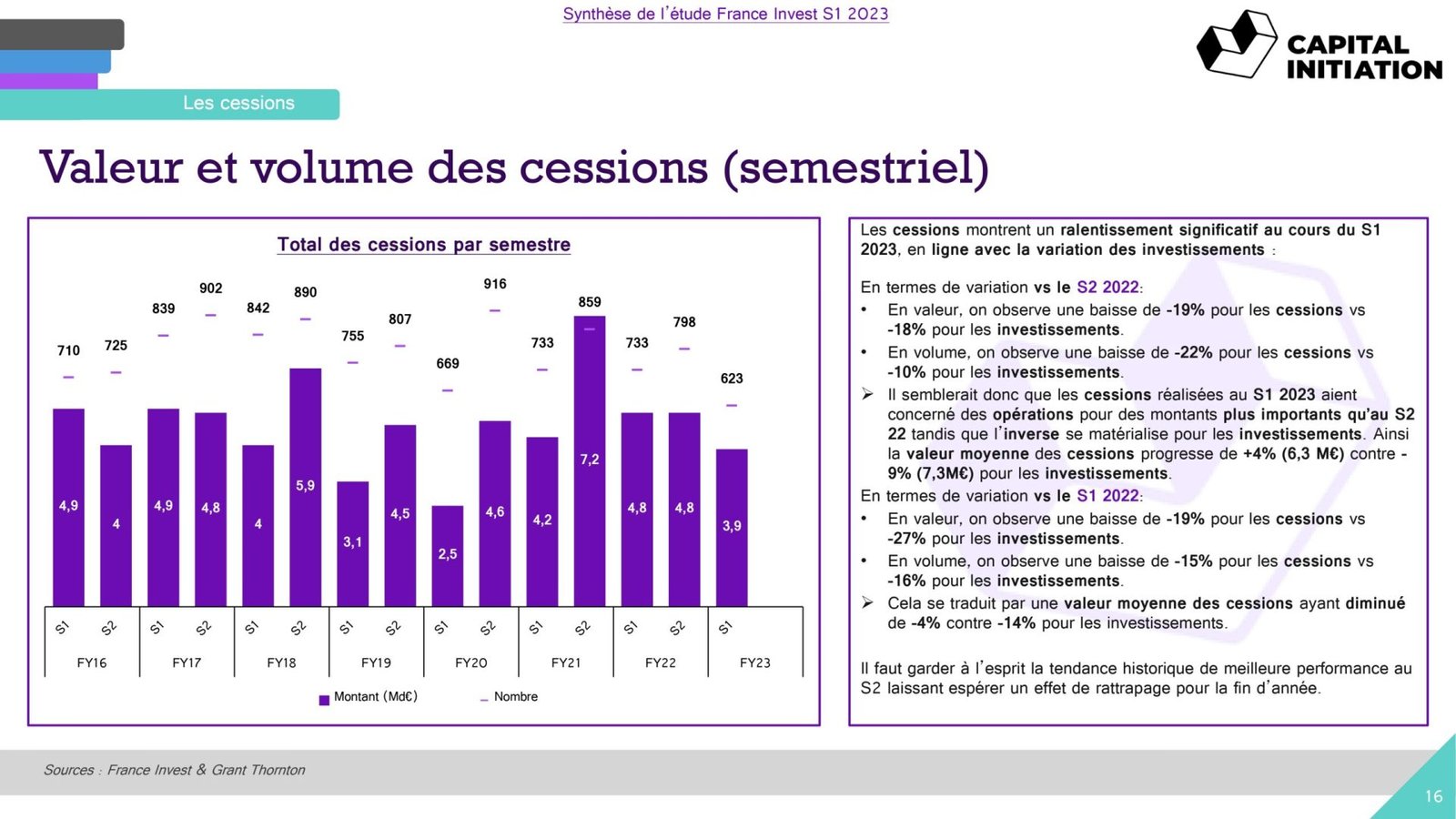

📣 Spoiler : Oui les levées, les investissements et les cessions sont en baisse par rapport à la période post-COVID. Cependant, chacune de ces étapes ne fait que revenir au niveau du S1 2019. Surtout, elles ne sont pas impactées de la même manière ni dans les mêmes proportions.

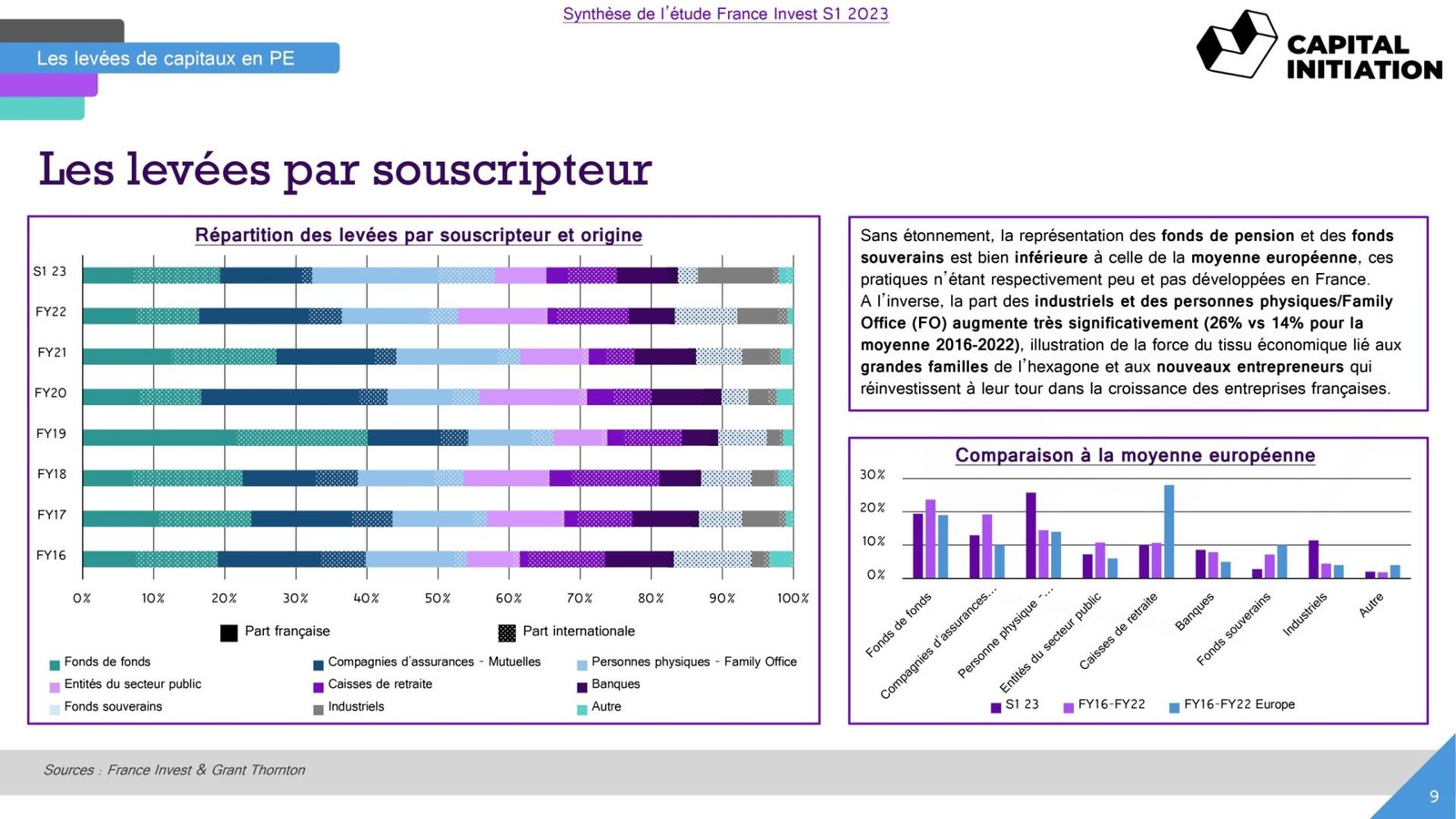

➡ Nous mettons ici l’accent sur la distribution au sein de chaque étape de la vie d’un fonds : catégorie de souscripteur, réinvestissement vs primaire, secteur d’activité, typologie d’acquéreur à la sortie,… Afin de mieux comprendre les points bloquants.

Rédaction : Igor ROMANELLI

—

Le post LinkedIn de l’article

Pour télécharger le PDF : Capital Initiation – Rapport d’activité du Private Equity S1 2023