Rien ne va plus dans le milieu du Private Equity ! Après une période post-COVID ayant permis des records de levées et de déploiements, il semblerait que la fête soit déjà finie… Conflits qui se multiplient et inflation menant les taux d’intérêt à des niveaux dignes de la dernière crise financière ont fait fleurir les mêmes mots sur les lèvres de tous les investisseurs : « le dealflow est mort ». Comme à leur habitude, les banquiers restent positifs sur le futur proche, visant le S1 2024. L’indice Argos ne rassure pas non plus, le multiple EV/EBITDA étant retombé sous le seuil symbolique des 10x (9,9x pour le T2 2023).

Mais qu’en est-il en réalité ? Les entreprises françaises ont-elles réellement décidé de bouder les fonds d’investissement ?

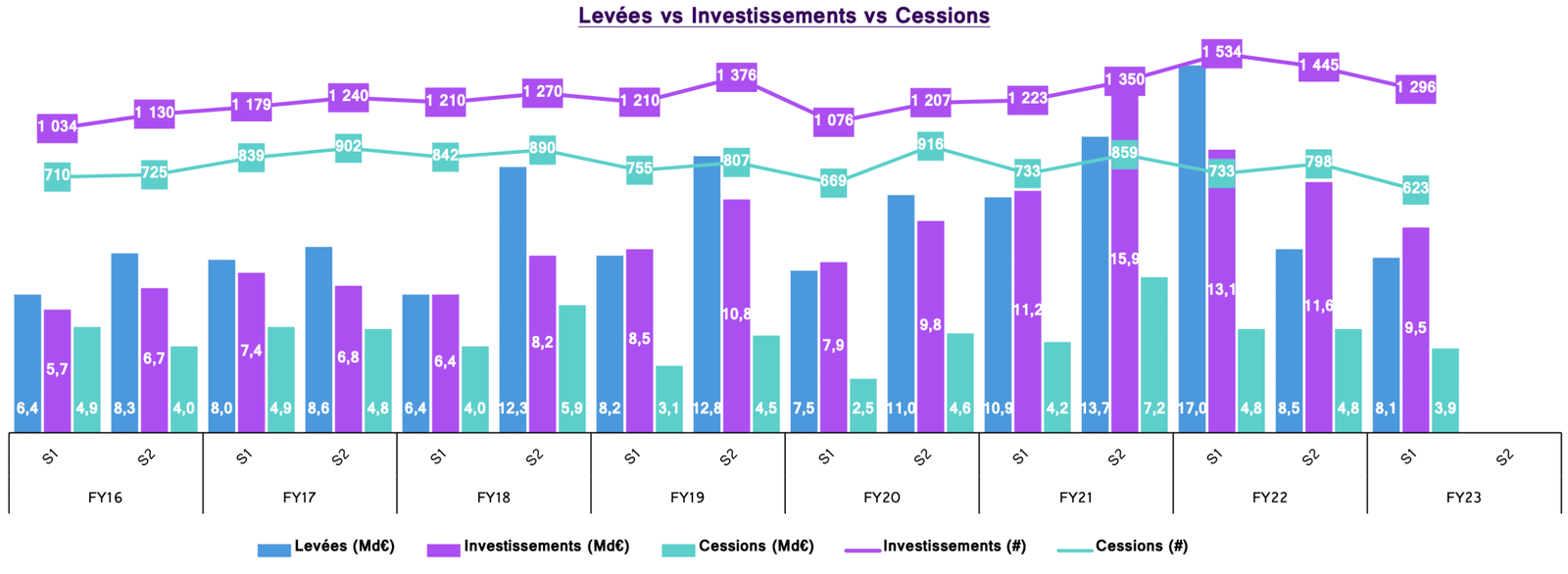

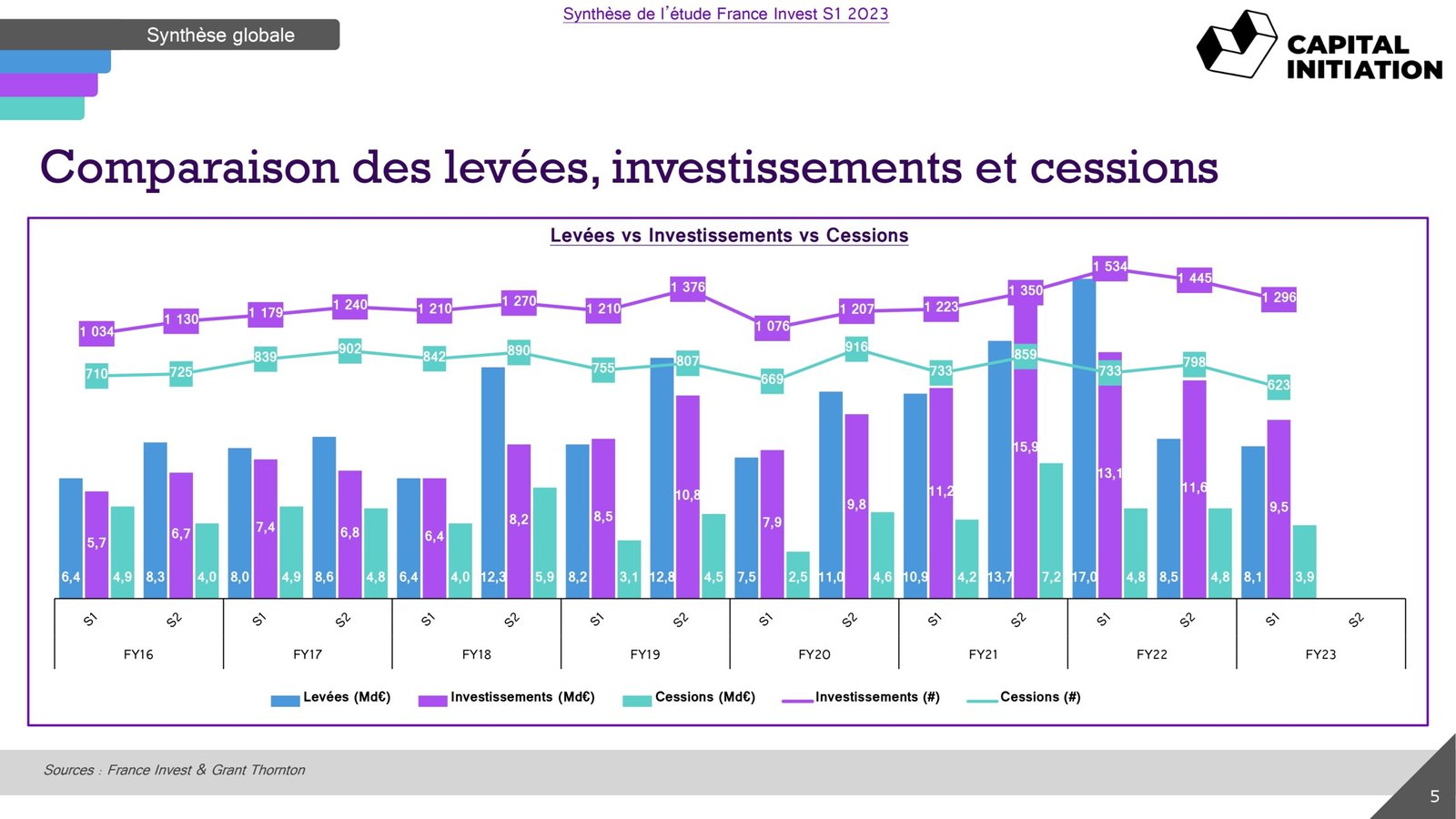

Au regard de ces chiffres, et lorsque nous les comparons à ceux des trois dernières années, il est clair que la tendance du S1 2023 est à la baisse à la fois sur les levées, les investissements et les cessions. Les optimistes diront que ce premier semestre n’est pas catastrophique et revient simplement à des niveaux pré-COVIDen ligne avec le S1 2019. Le second semestre étant historiquement plus dynamique, il faudra certainement attendre avril et le rapport annuel 2023 de France Invest pour pouvoir clairement trancher.

Il faut noter que cette baisse globale ne touche pas tous les secteurs de la même manière. Ainsi, et parce que le Rapport couvre déjà un large spectre d’analyse, nous nous concentrerons ici sur les tendances de fonds et sur la distribution à chaque étape, en les comparant à la fois à la période post-COVID et sur une période plus étendue depuis 2016.

Comme son nom l’indique, cette synthèse n’a pas prétention à remplacer le Rapport de France Invest et constitue un travail d’analyse complémentaire abordant les thématiques sous une approche différente. Nous ne pouvons que vous inciter à lire ces deux documents, dans l’ordre qui vous sied, pour une compréhension complète de l’évolution du marché du Private Equity français.

Comparaison des levées, investissements et cessions

Source: France Invest & Grant Thornton

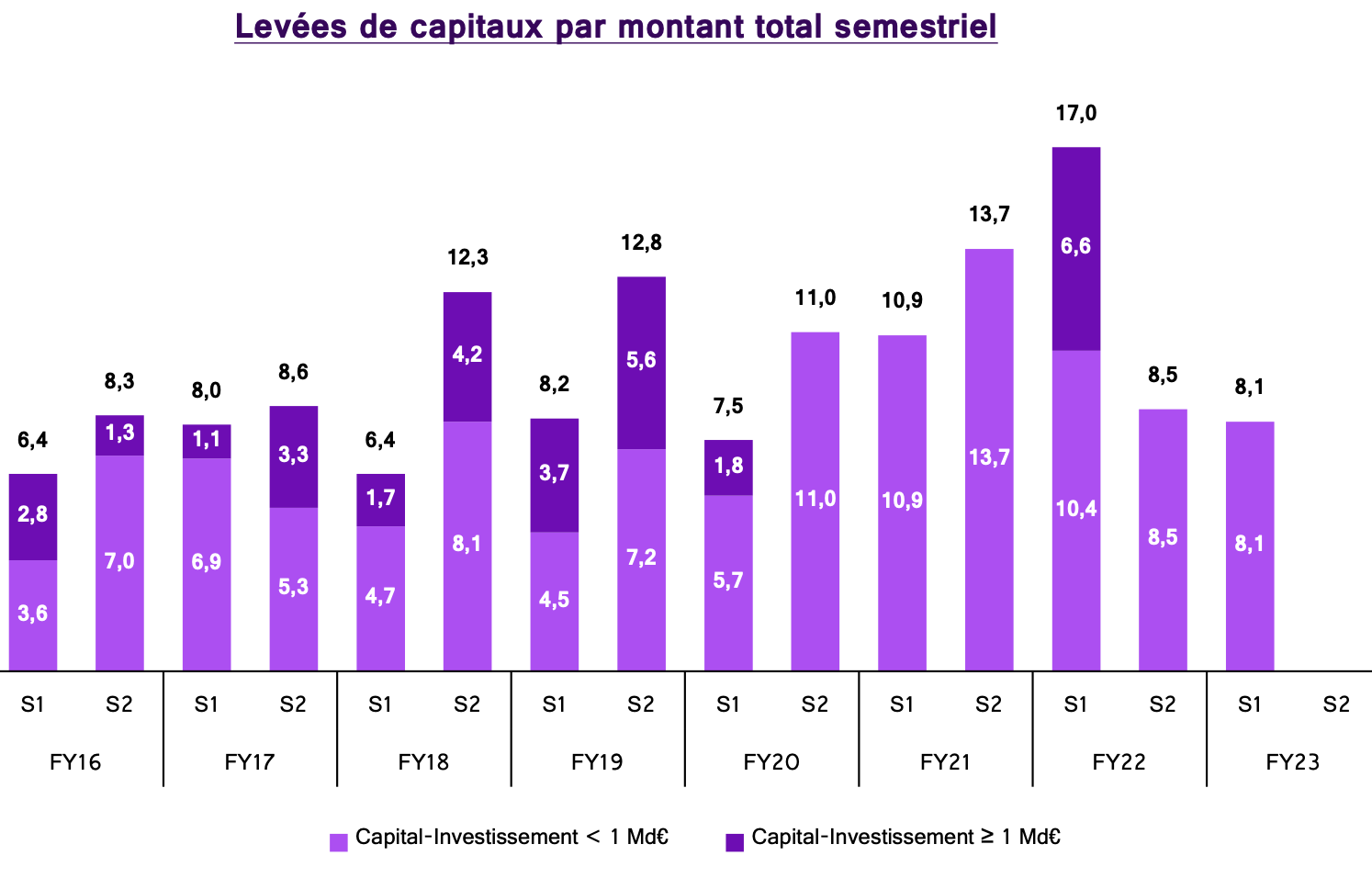

Les levées de capitaux en PE

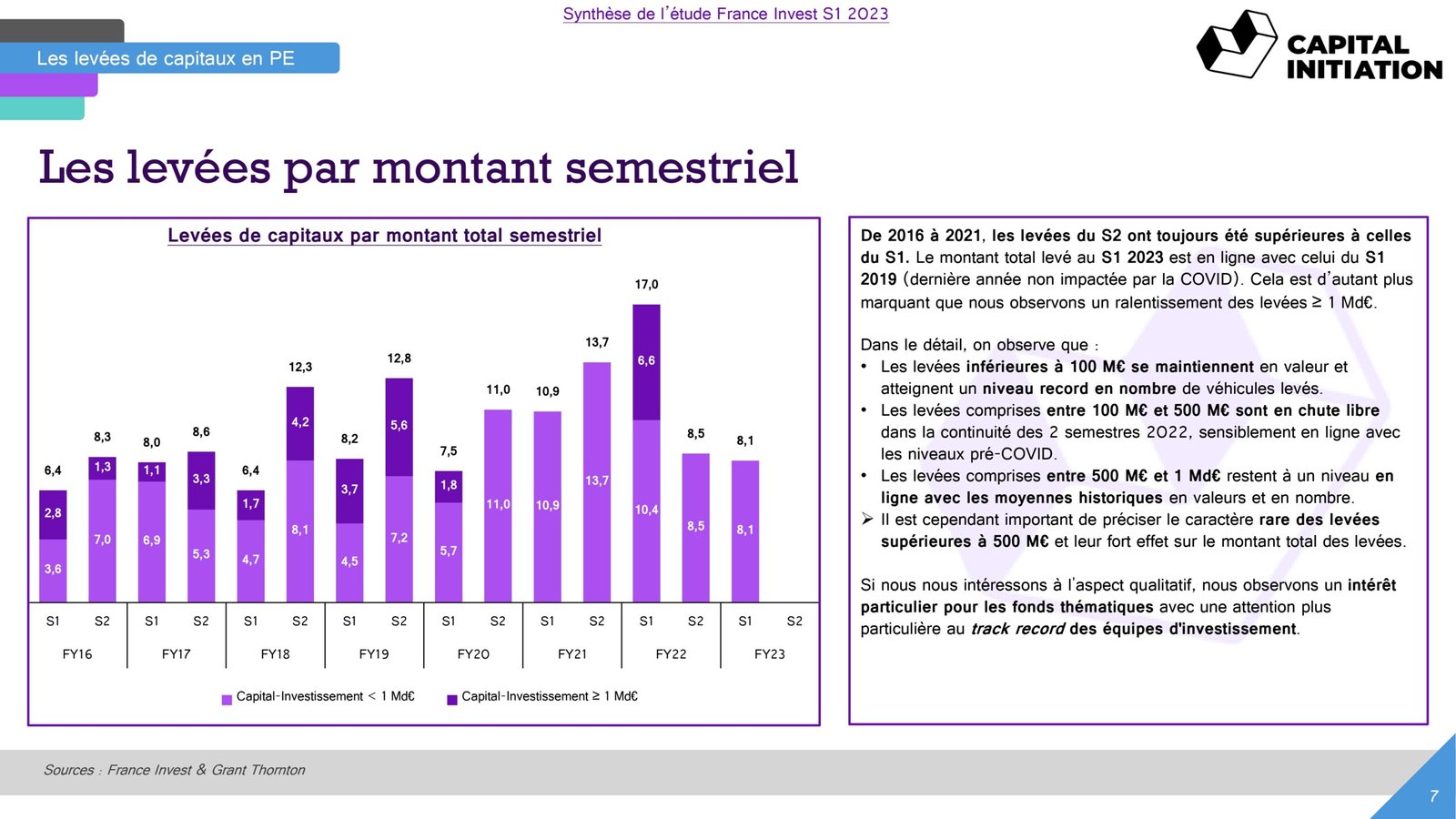

Les levées par montant semestriel

Sources : France Invest & Grant Thornton

De 2016 à 2021, les levées du S2 ont toujours été supérieures à celles du S1. Le montant total levé au S1 2023 est en ligne avec celui du S1 2019 (dernière année non impactée par la COVID). Cela est d’autant plus marquant que nous observons un ralentissement des levées ≥ 1 Md€.

Dans le détail, on observe que :

Les levées inférieures à 100 M€ se maintiennent en valeur et atteignent un niveau record en nombre de véhicules levés.

Les levées comprises entre 100 M€ et 500 M€ sont en chute libre dans la continuité des 2 semestres 2022, sensiblement en ligne avec les niveaux pré-COVID.

Les levées comprises entre 500 M€ et 1 Md€ restent à un niveau en ligne avec les moyennes historiques en valeurs et en nombre.

Il est cependant important de préciser le caractère rare des levées supérieures à 500 M€ et leur fort effet sur le montant total des levées.

Si nous nous intéressons à l’aspect qualitatif, nous observons un intérêt particulier pour les fonds thématiques avec une attention plus particulière au track record des équipes d’investissement.

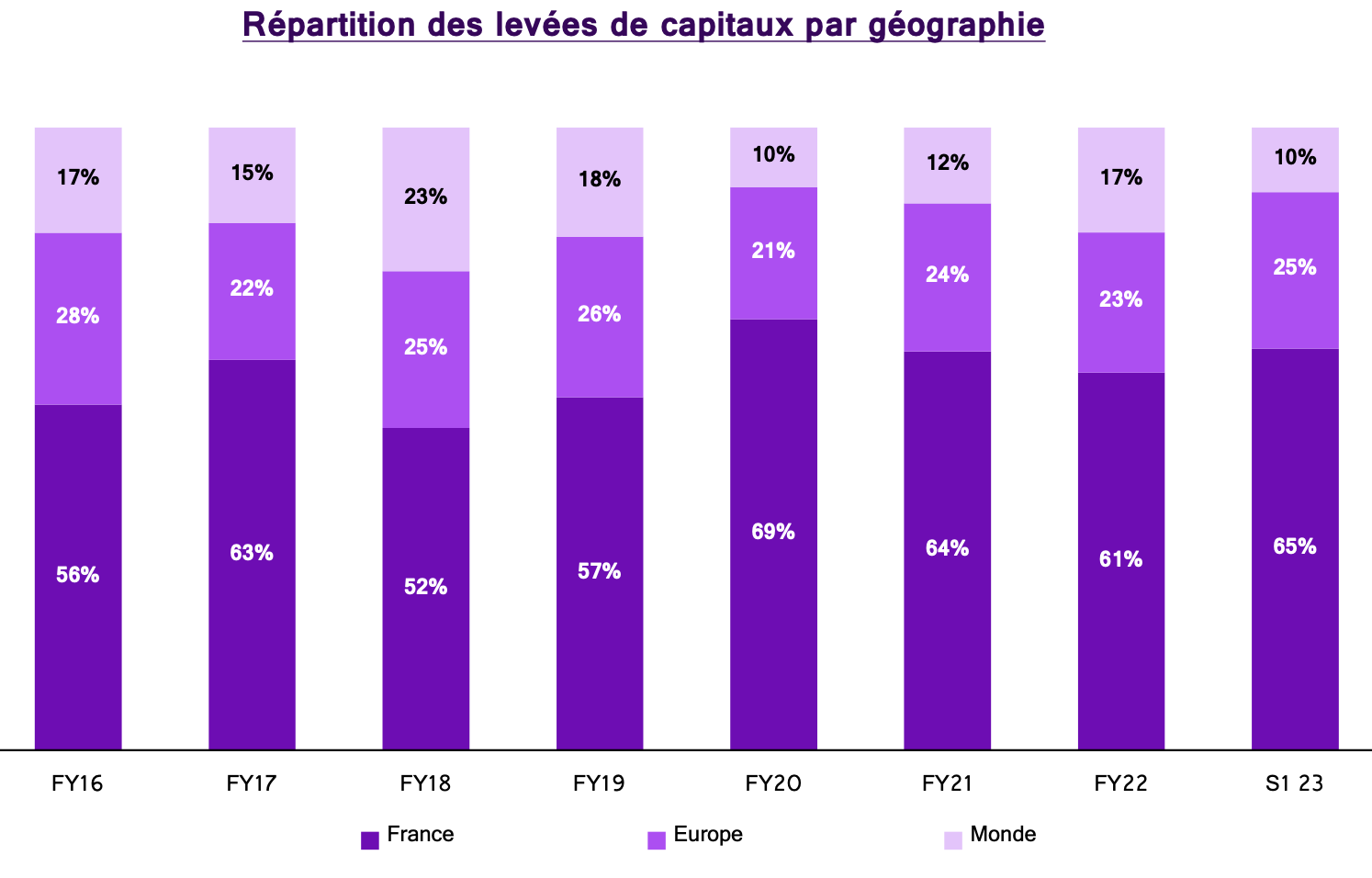

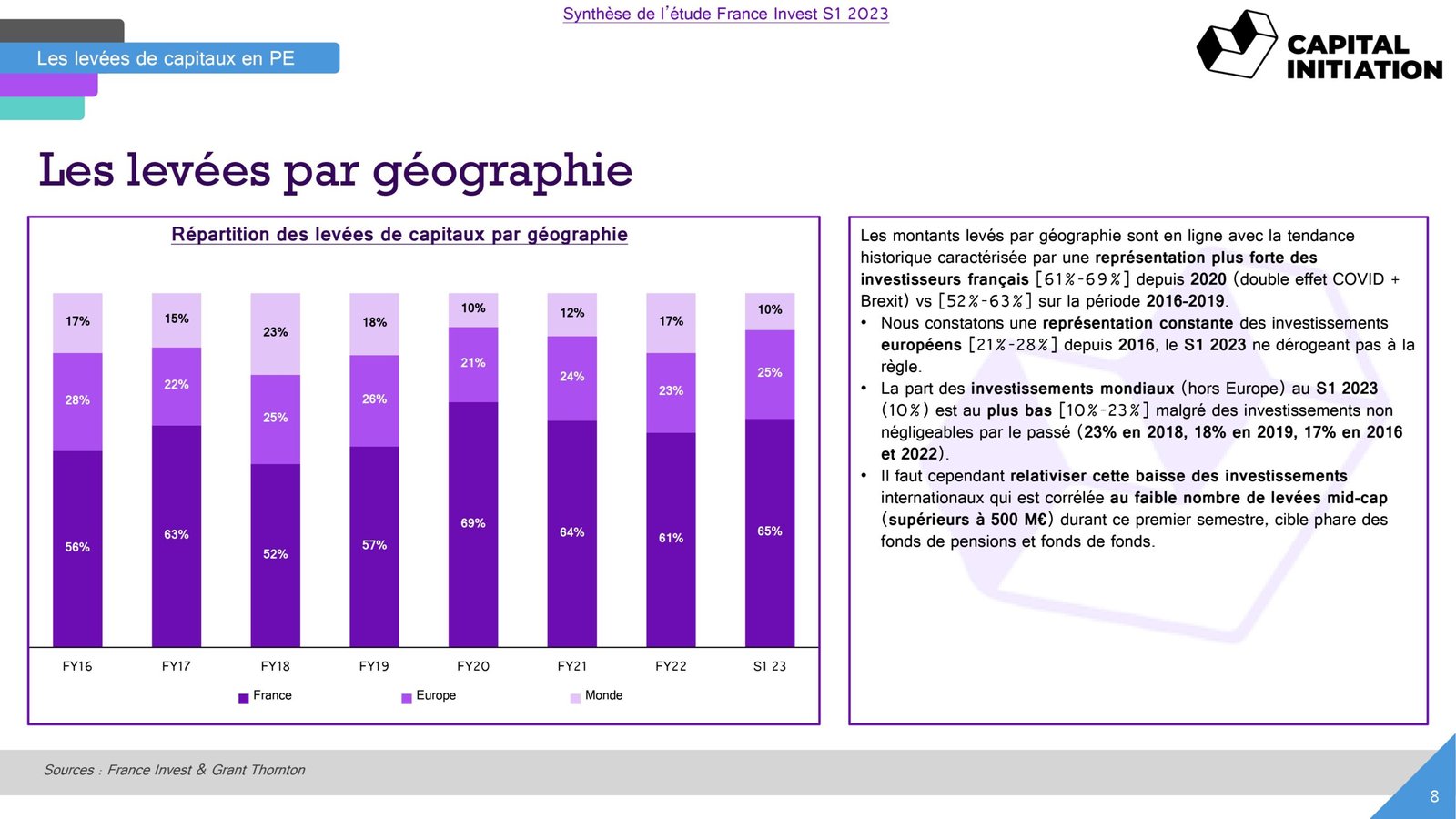

Les levées par géographie

Source : France Invest & Grant Thornton

Les montants levés par géographie sont en ligne avec la tendance historique caractérisée par une représentation plus forte des investisseurs français [61%-69%] depuis 2020 (double effet COVID + Brexit) vs [52%-63%] sur la période 2016-2019.

Nous constatons une représentation constante des investissements européens [21%-28%] depuis 2016, le S1 2023 ne dérogeant pas à la règle.

La part des investissements mondiaux (hors Europe) au S1 2023 (10%) est au plus bas [10%-23%] malgré des investissements non négligeables par le passé (23% en 2018, 18% en 2019, 17% en 2016 et 2022).

Il faut cependant relativiser cette baisse des investissements internationaux qui est corrélée au faible nombre de levées mid-cap (supérieurs à 500 M€) durant ce premier semestre, cible phare des fonds de pensions et fonds de fonds.

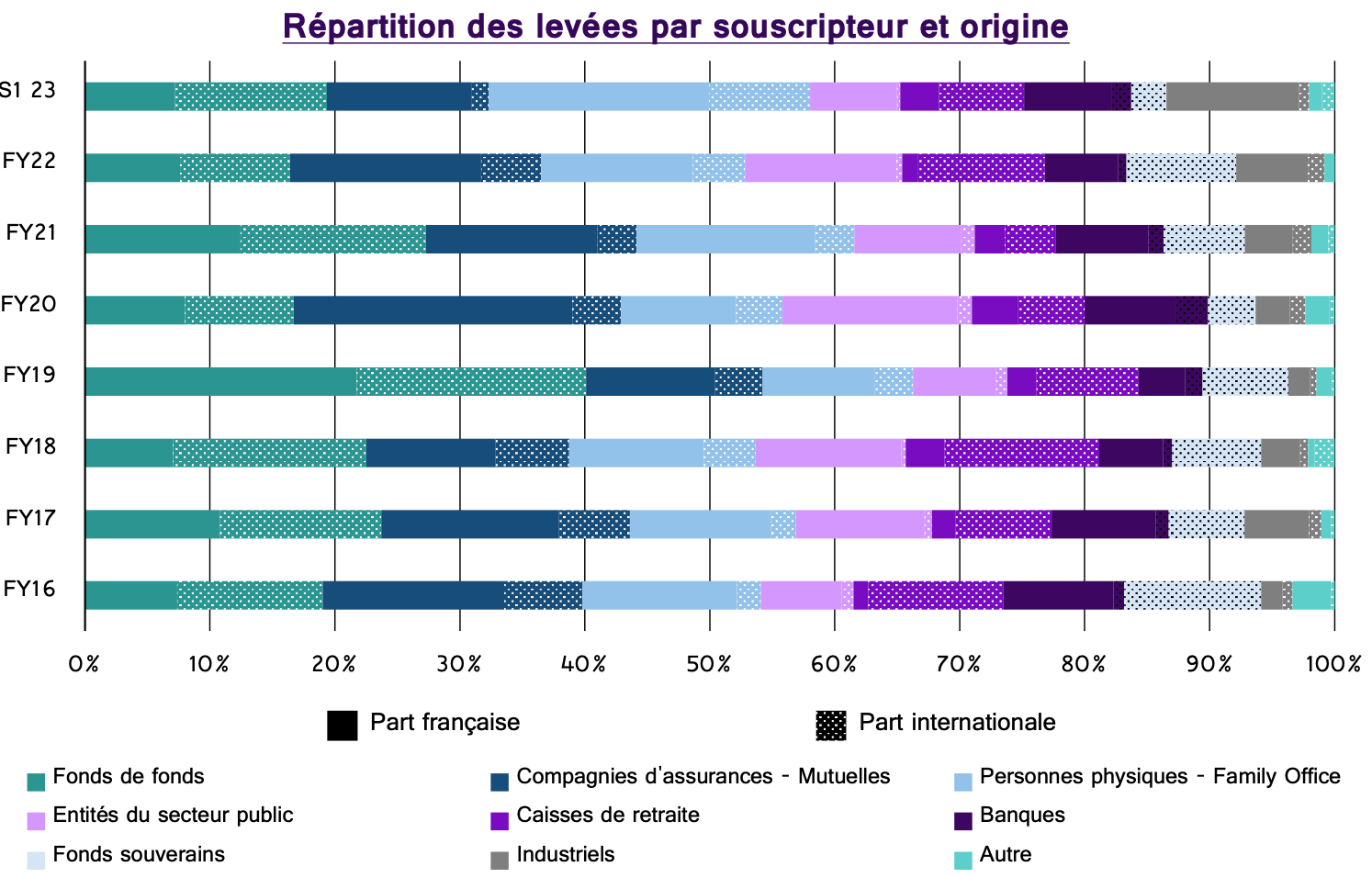

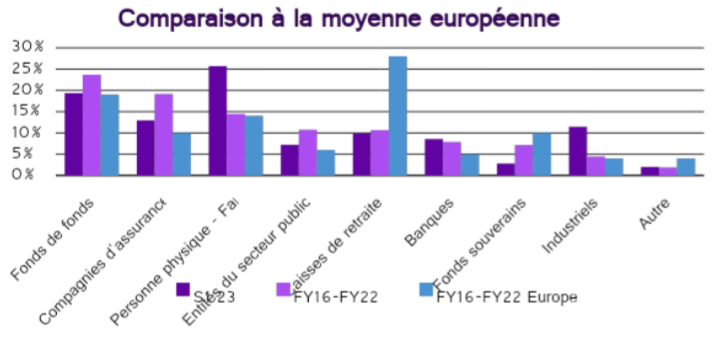

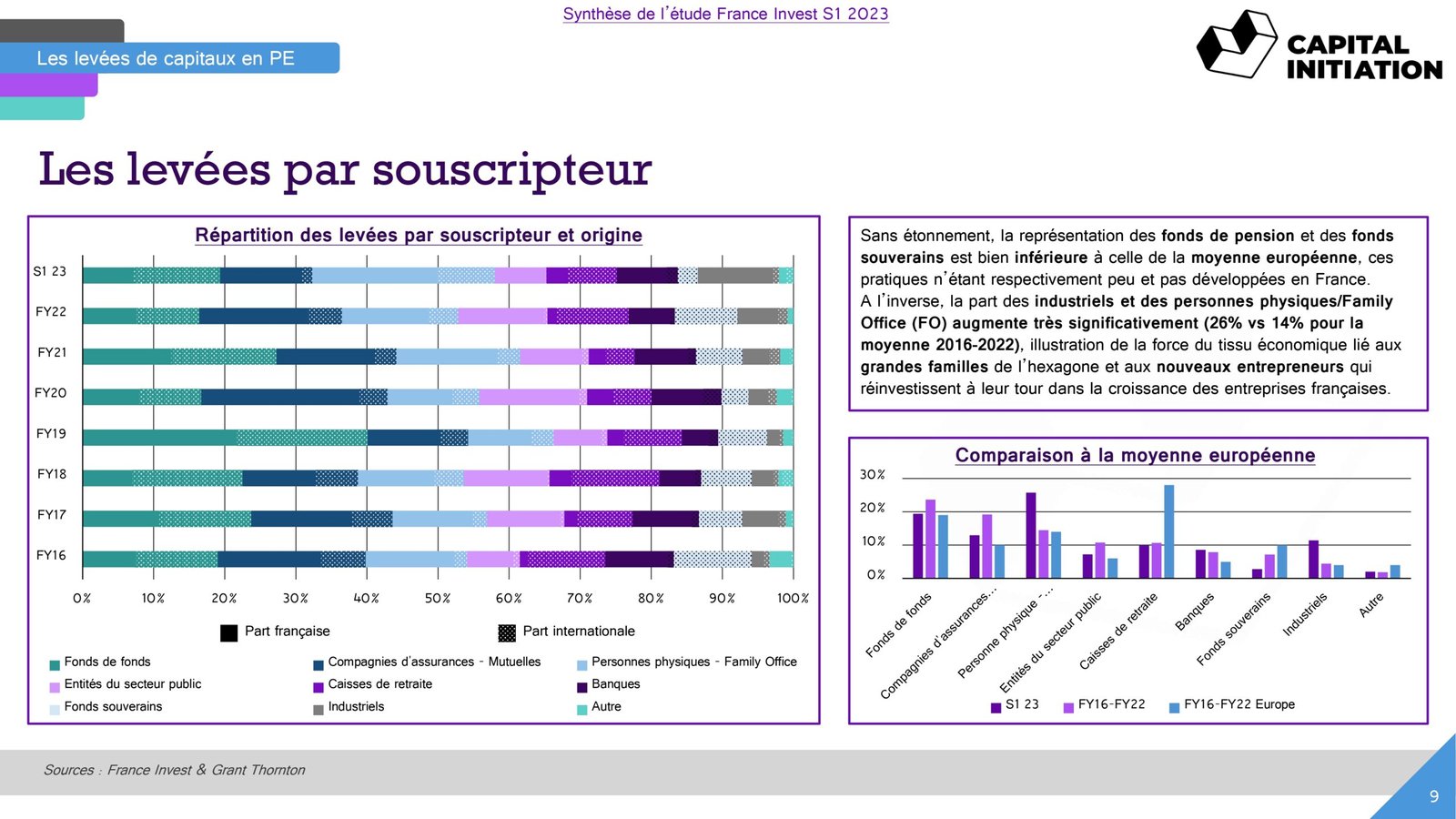

Les levées par souscripteur

Sources: France Invest & Grant Thornton

Sans étonnement, la représentation des fonds de pension et des fonds souverains est bien inférieure à celle de la moyenne européenne, ces pratiques n’étant respectivement peu et pas développées en France.

A l’inverse, la part des industriels et des personnes physiques/Family Office (FO) augmente très significativement (26% vs 14% pour la moyenne 2016-2022), illustration de la force du tissu économique lié aux grandes familles de l’hexagone et aux nouveaux entrepreneurs qui réinvestissent à leur tour dans la croissance des entreprises françaises.

Les investisseurs

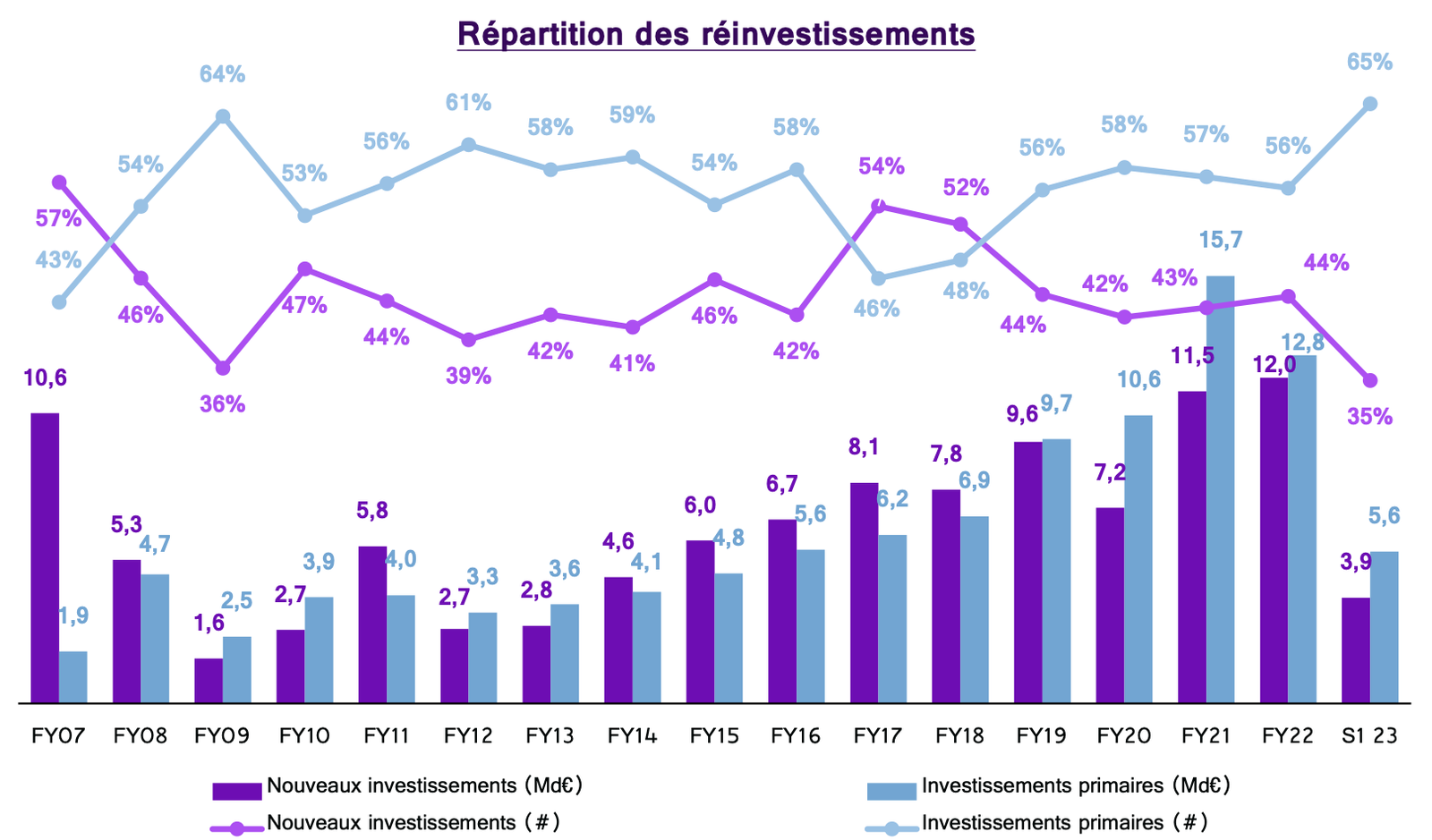

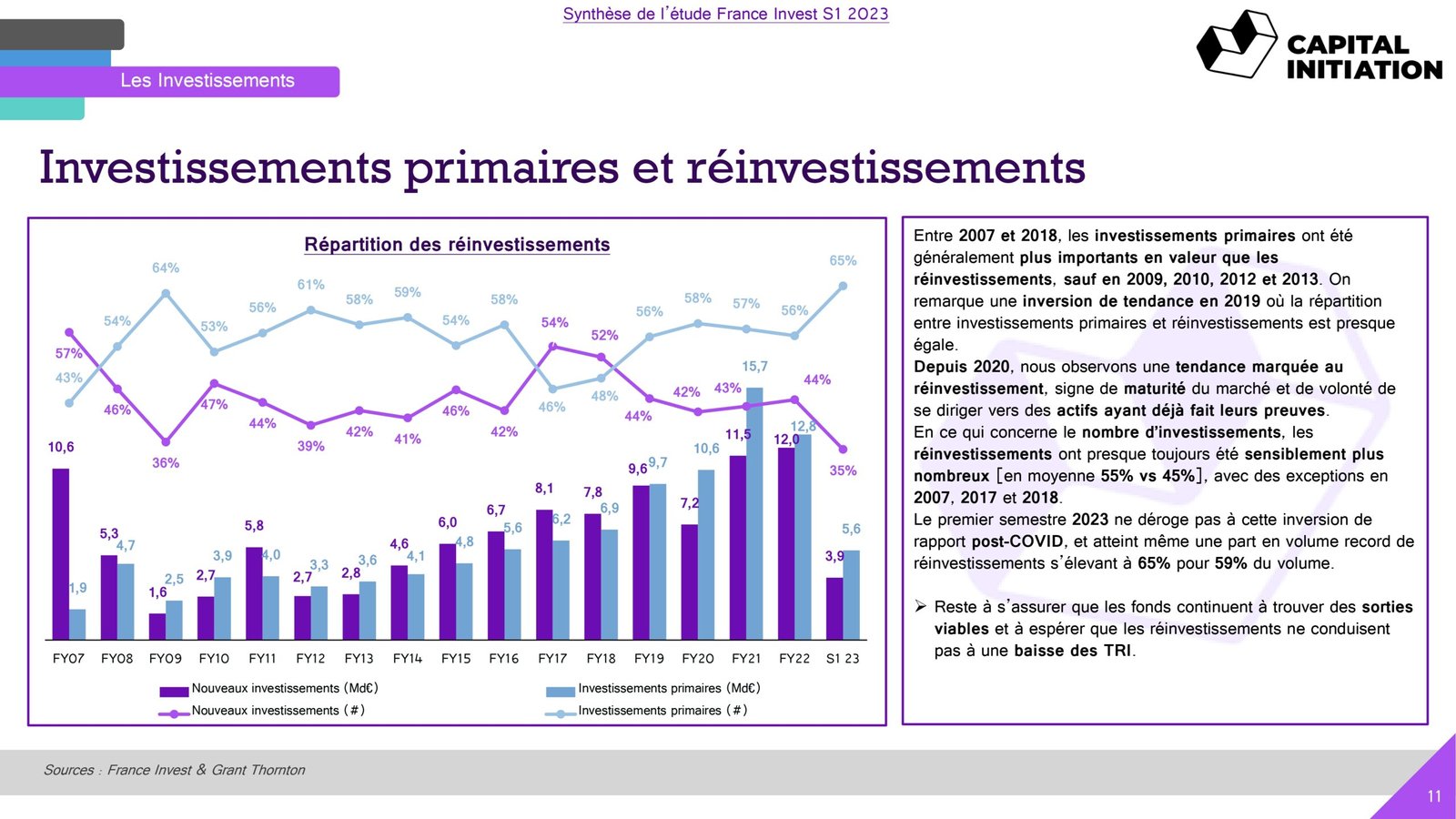

Investissements primaires et réinvestissements

Sources: France Invest & Grant Thornton

Entre 2007 et 2018, les investissements primaires ont été généralement plus importants en valeur que les réinvestissements, sauf en 2009, 2010, 2012 et 2013. On remarque une inversion de tendance en 2019 où la répartition entre investissements primaires et réinvestissements est presque égale.

Depuis 2020, nous observons une tendance marquée au réinvestissement, signe de maturité du marché et de volonté de se diriger vers des actifs ayant déjà fait leurs preuves.

En ce qui concerne le nombre d’investissements, les réinvestissements ont presque toujours été sensiblement plus nombreux [en moyenne 55% vs 45%], avec des exceptions en 2007, 2017 et 2018.

Le premier semestre 2023 ne déroge pas à cette inversion de rapport post-COVID, et atteint même une part en volume record de réinvestissements s’élevant à 65% pour 59% du volume.

Reste à s’assurer que les fonds continuent à trouver des sorties viables et à espérer que les réinvestissements ne conduisent pas à une baisse des TRI.

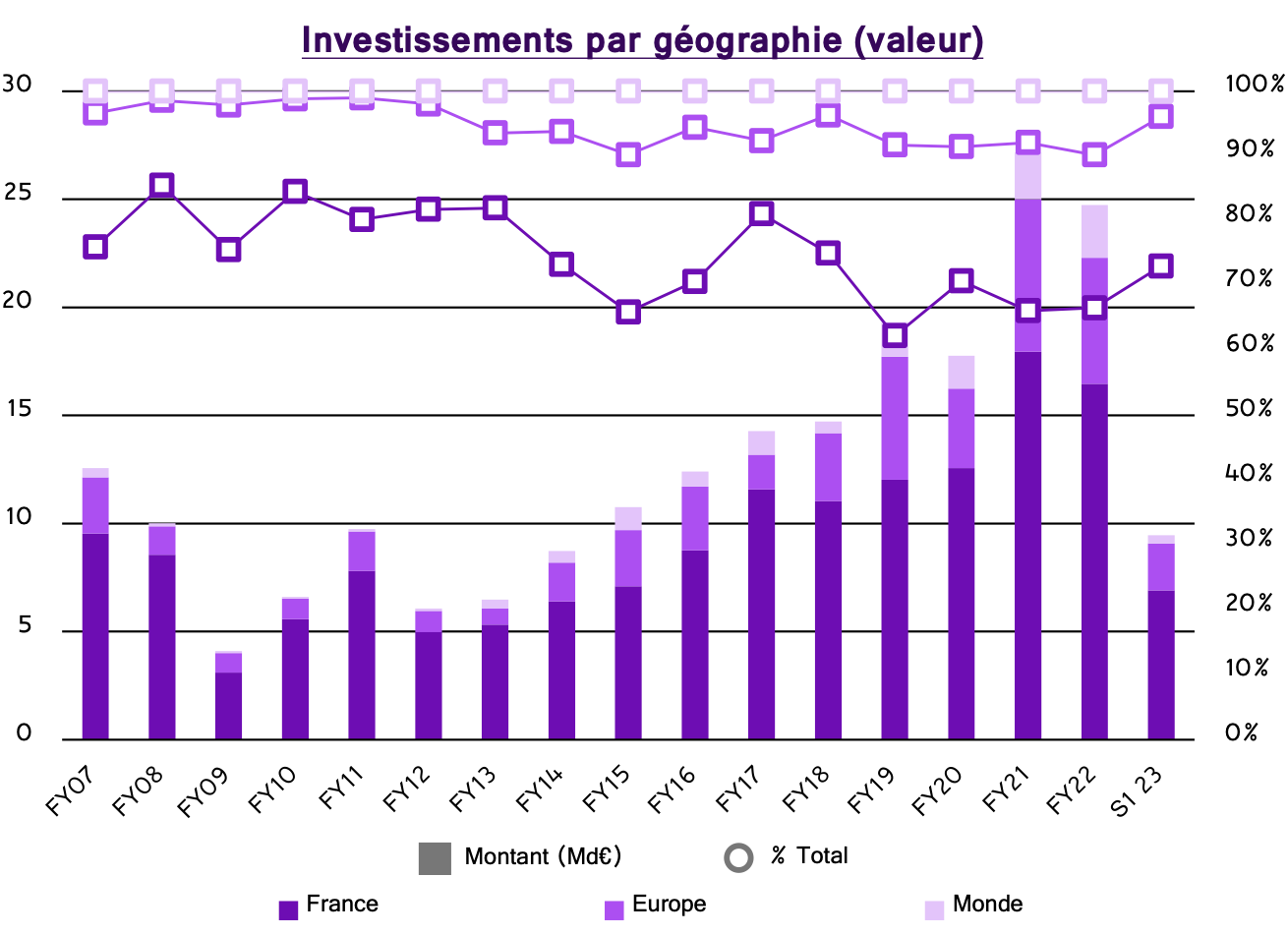

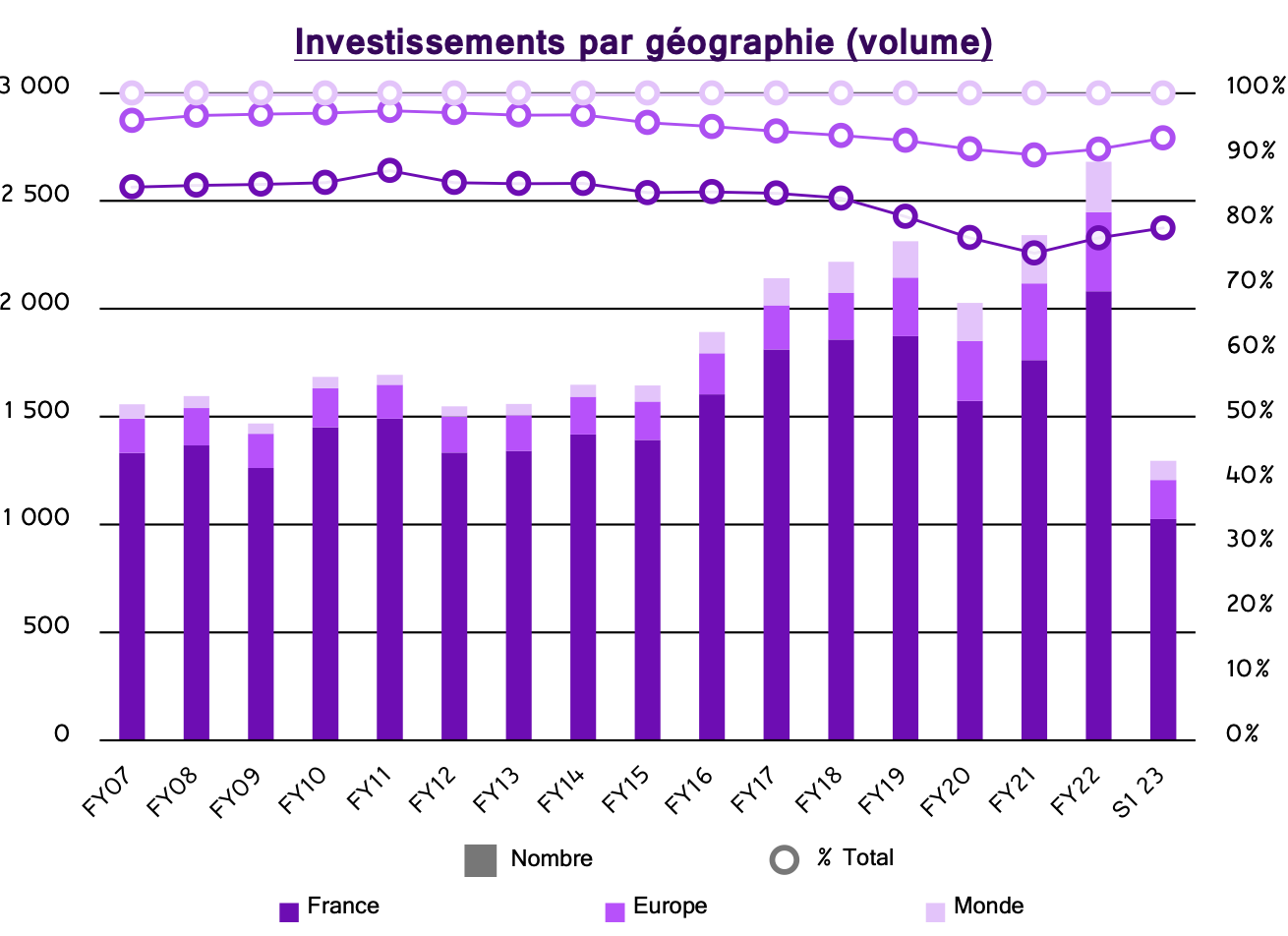

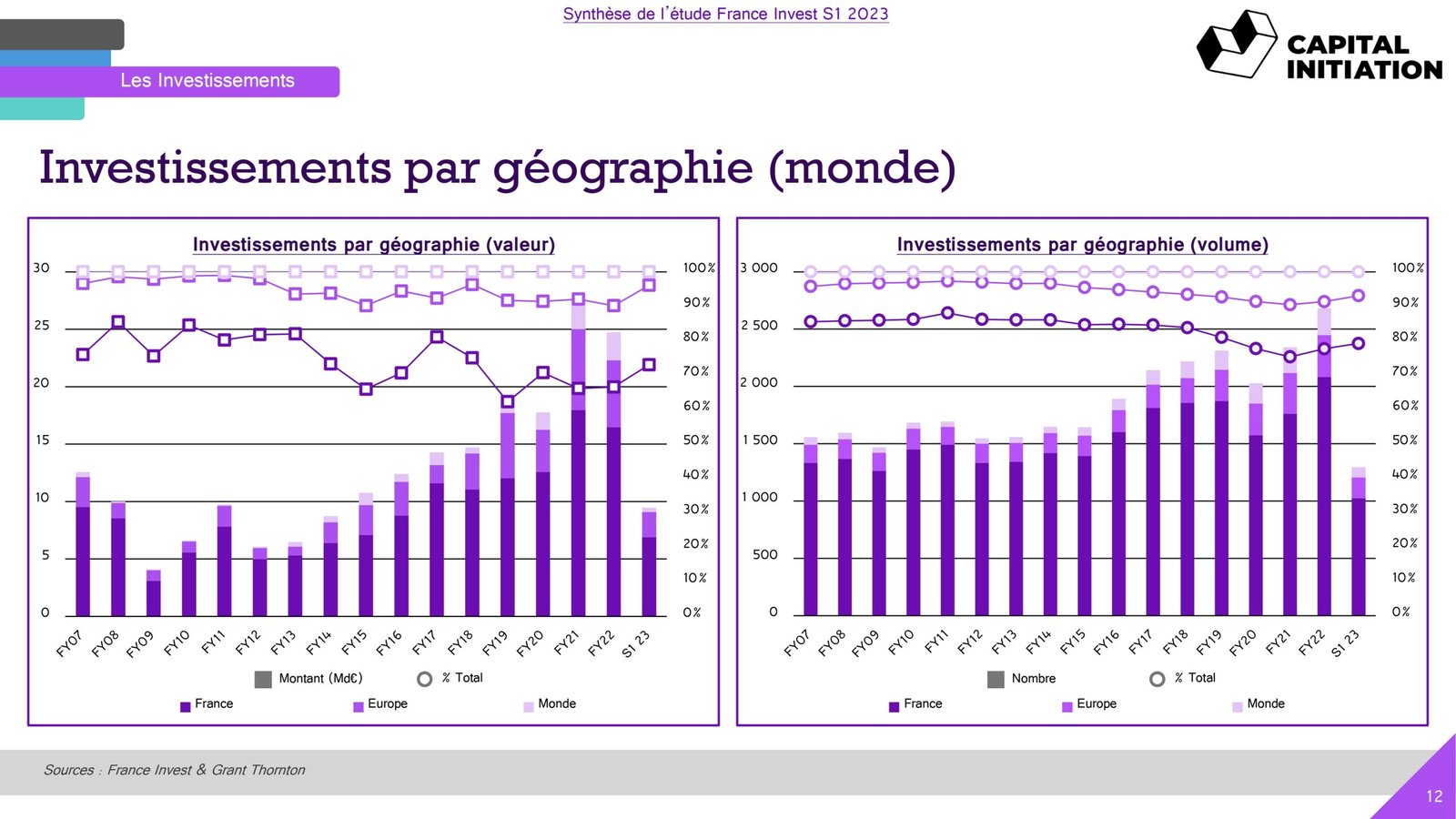

Investissements par géographie (monde)

Sources: France Invest & Grant Thornton

Sources: France Invest & Grant Thornton

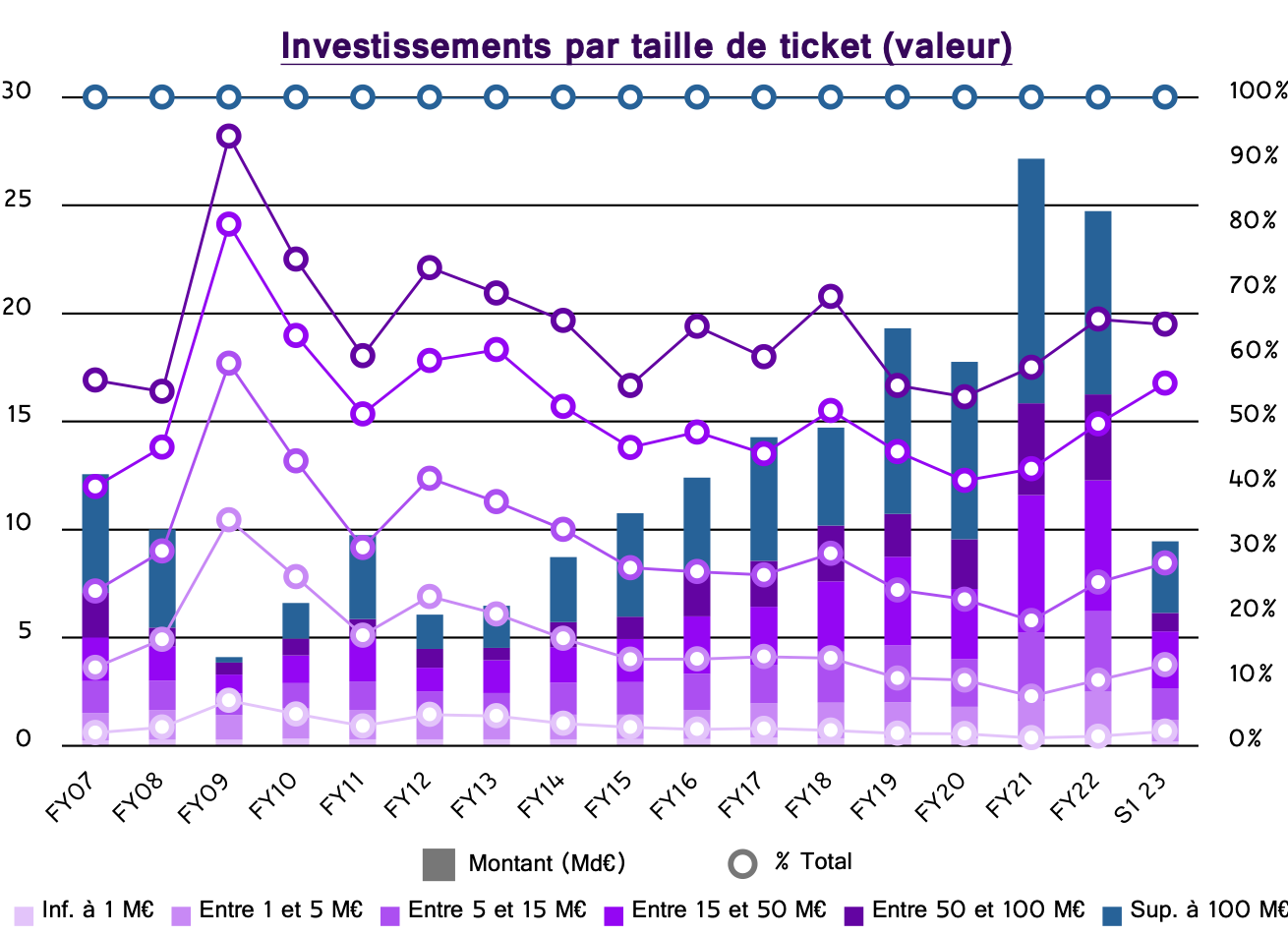

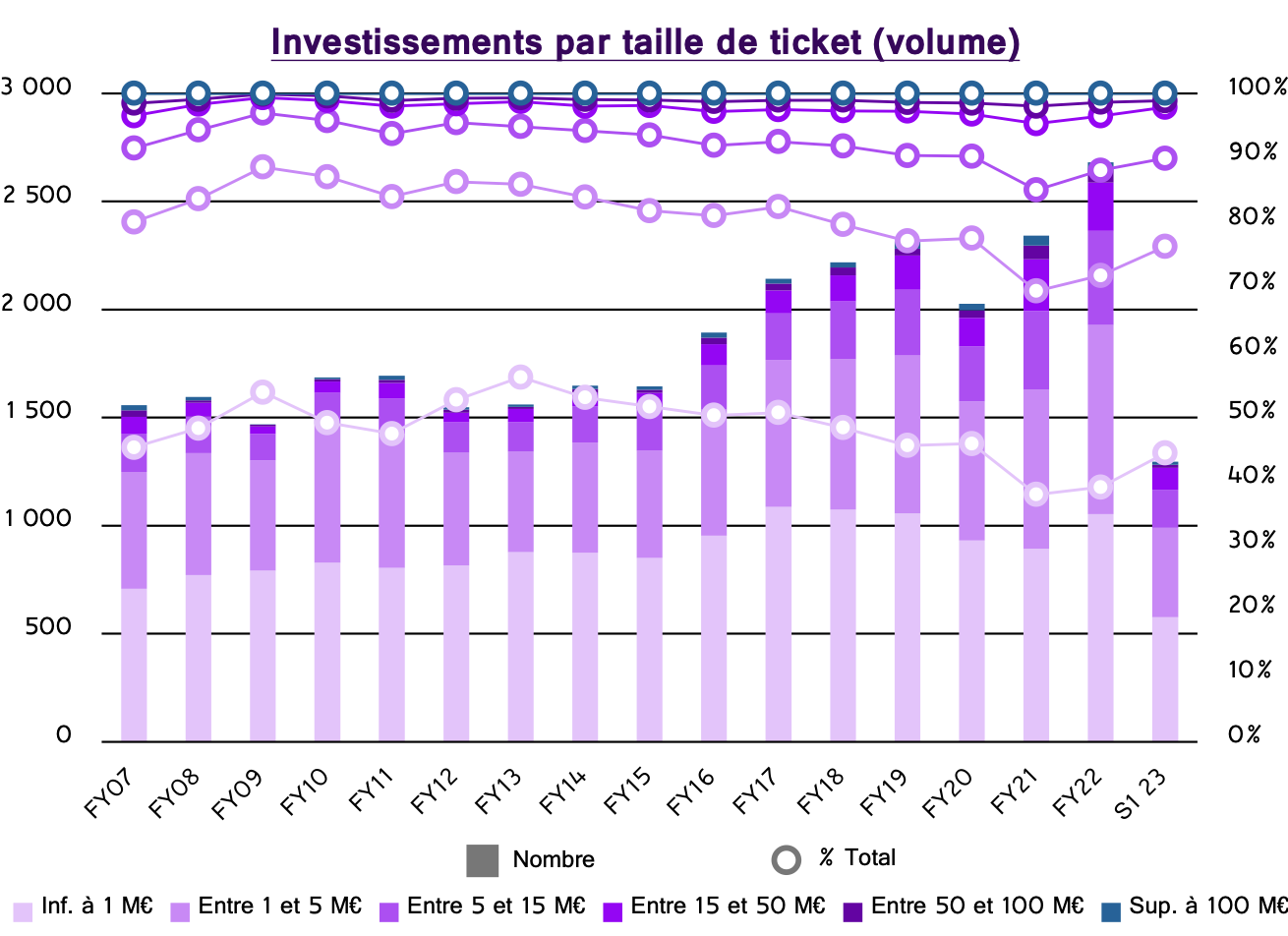

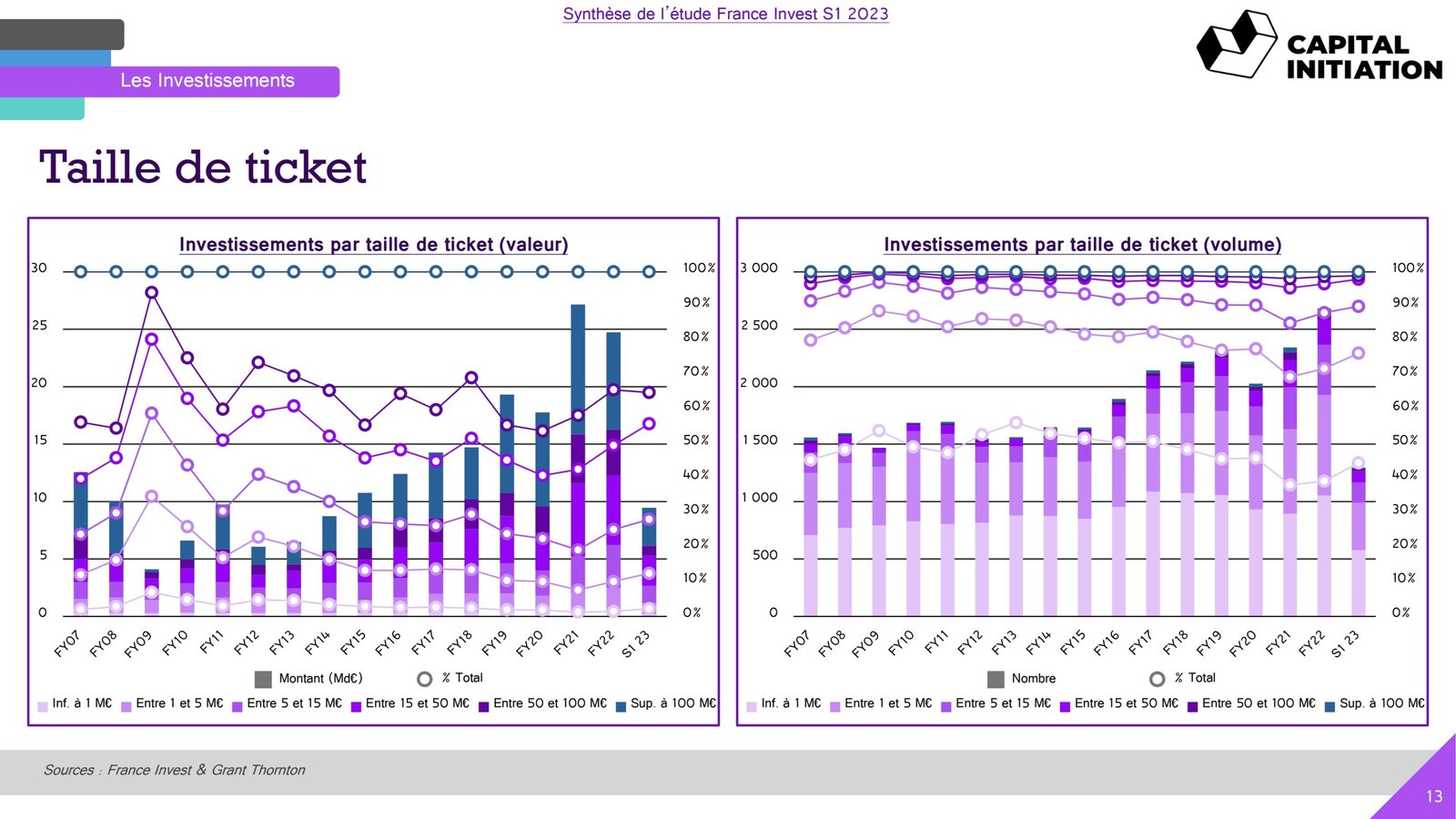

Taille de ticket

Sources: France Invest & Grant Thornton

Sources: France Invest & Grant Thornton

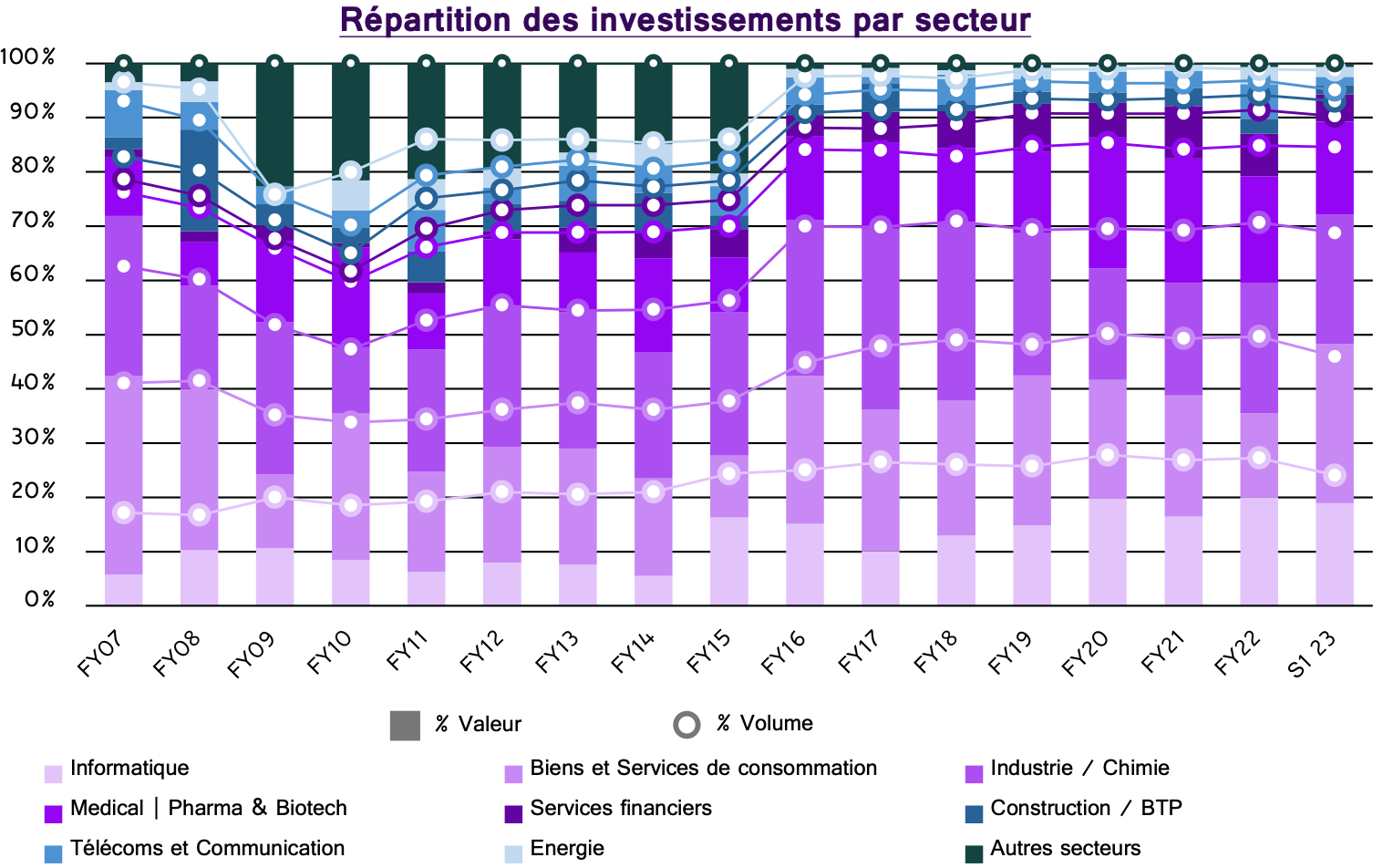

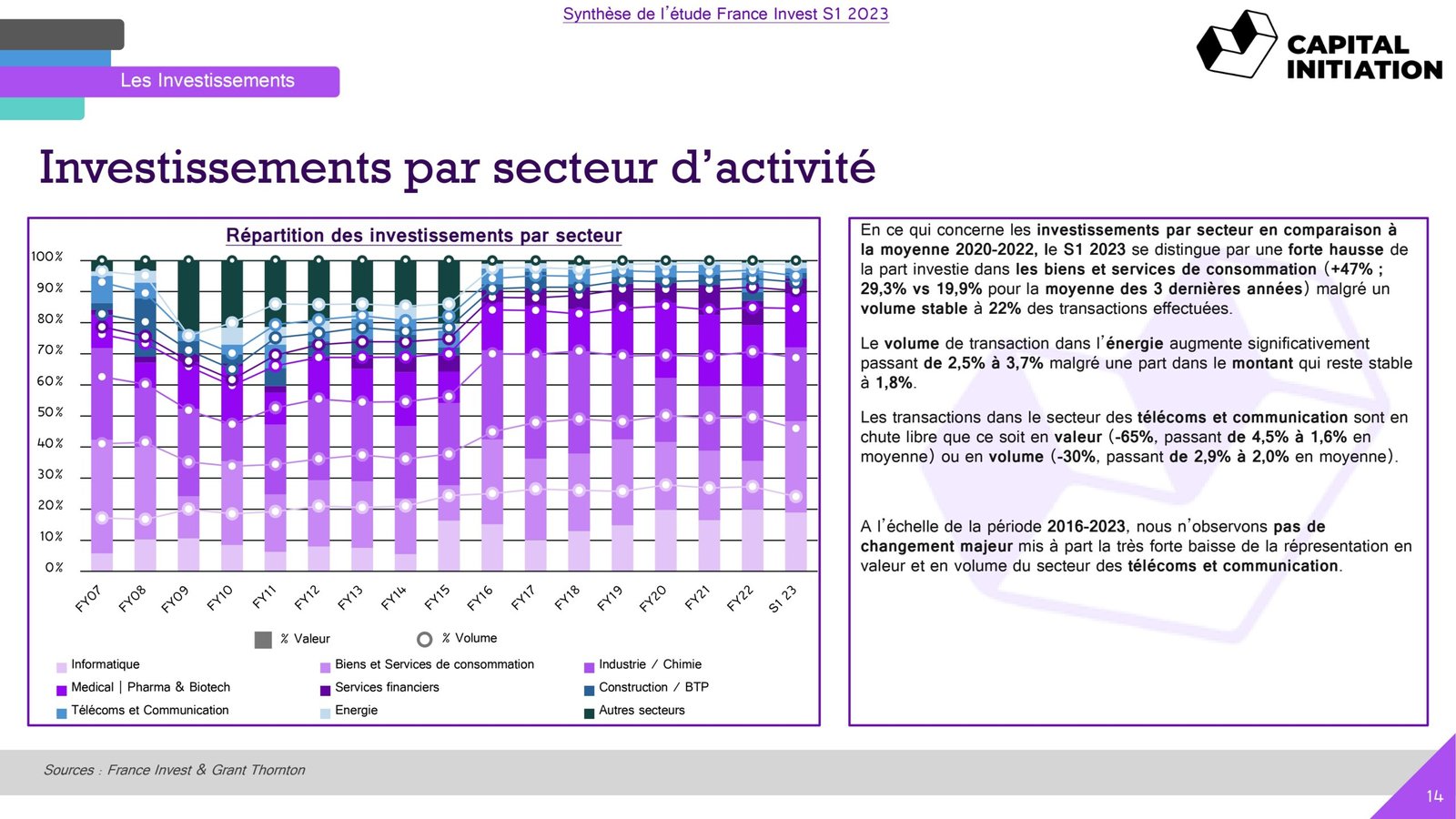

Investissements par secteur d'activité

Sources: France Invest & Grant Thornton

En ce qui concerne les investissements par secteur en comparaison à la moyenne 2020-2022, le S1 2023 se distingue par une forte hausse de la part investie dans les biens et services de consommation (+47% ; 29,3% vs 19,9% pour la moyenne des 3 dernières années) malgré un volume stable à 22% des transactions effectuées.

Le volume de transaction dans l’énergie augmente significativement passant de 2,5% à 3,7% malgré une part dans le montant qui reste stable à 1,8%.

Les transactions dans le secteur des télécoms et communication sont en chute libre que ce soit en valeur (-65%, passant de 4,5% à 1,6% en moyenne) ou en volume (-30%, passant de 2,9% à 2,0% en moyenne).

A l’échelle de la période 2016-2023, nous n’observons pas de changement majeur mis à part la très forte baisse de la répresentation en valeur et en volume du secteur des télécoms et communication.

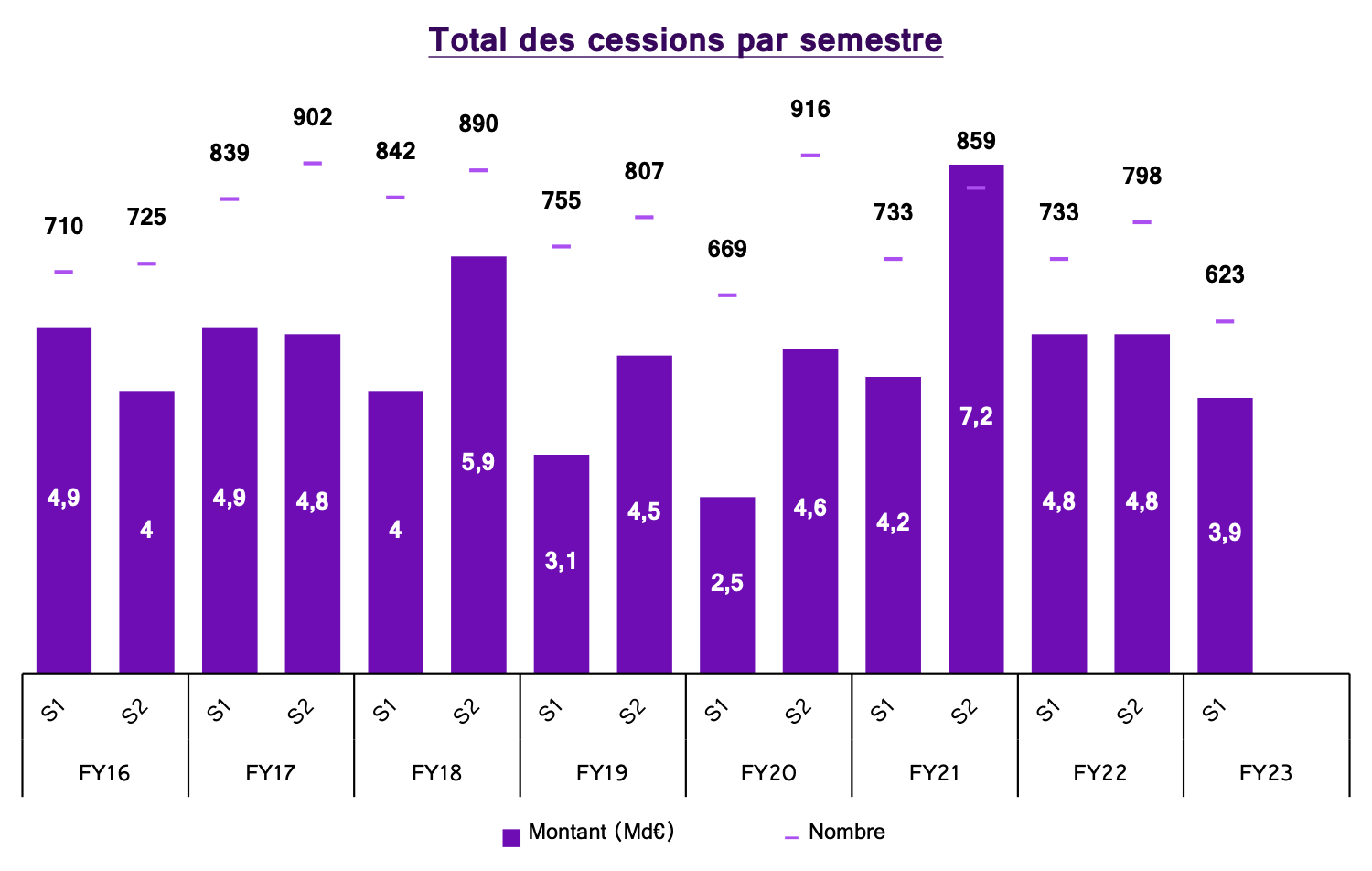

Les cessions

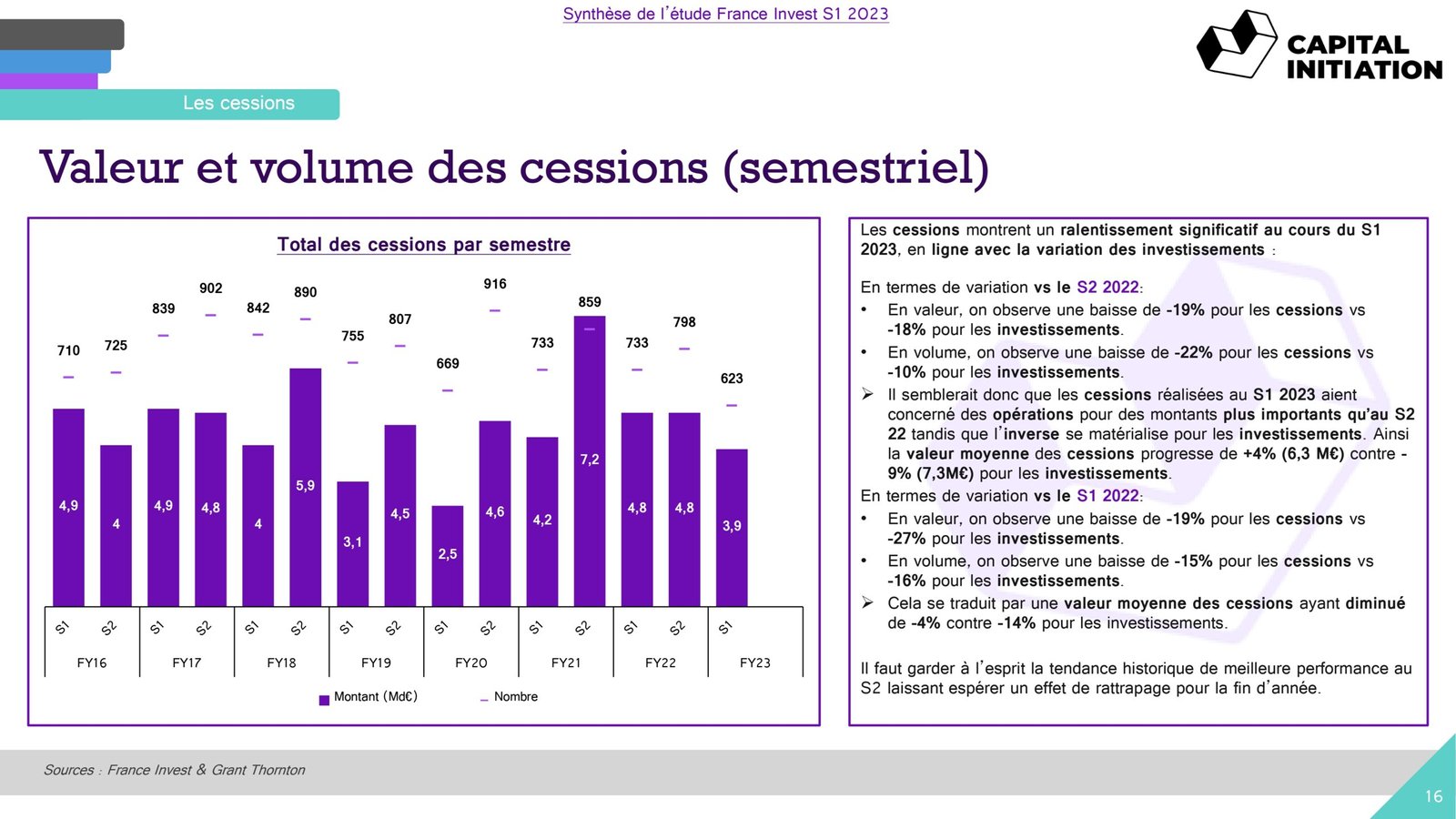

Valeur et volume des cessions (semestriel)

Sources: France Invest & Grant Thornton

Les cessions montrent un ralentissement significatif au cours du S1 2023, en ligne avec la variation des investissements : En termes de variation vs le S2 2022:

En valeur, on observe une baisse de -19% pour les cessions vs -18% pour les investissements.

En volume, on observe une baisse de -22% pour les cessions vs -10% pour les investissements.

➤ Il semblerait donc que les cessions réalisées au S1 2023 aient concerné des opérations pour des montants plus importants qu’au S2 22 tandis que l’inverse se matérialise pour les investissements. Ainsi la valeur moyenne des cessions progresse de +4% (6,3 M€) contre -9% (7,3M€) pour les investissements.

En termes de variation vs le S1 2022:

En valeur, on observe une baisse de -19% pour les cessions vs -27% pour les investissements.

En volume, on observe une baisse de -15% pour les cessions vs -16% pour les investissements.

➤ Cela se traduit par une valeur moyenne des cessions ayant diminué de -4% contre -14% pour les investissements.

Il faut garder à l’esprit la tendance historique de meilleure performance au S2 laissant espérer un effet de rattrapage pour la fin d’année.

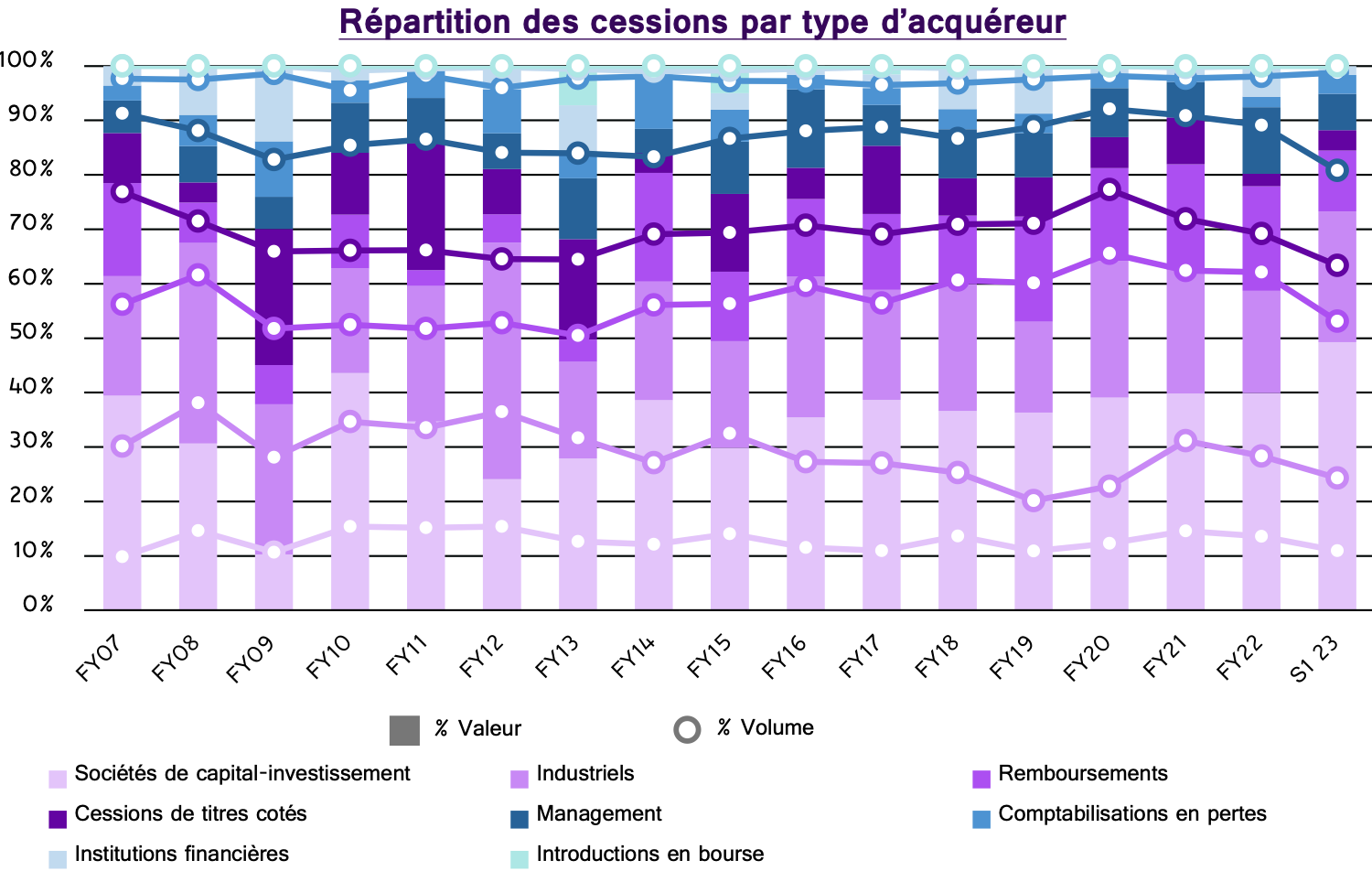

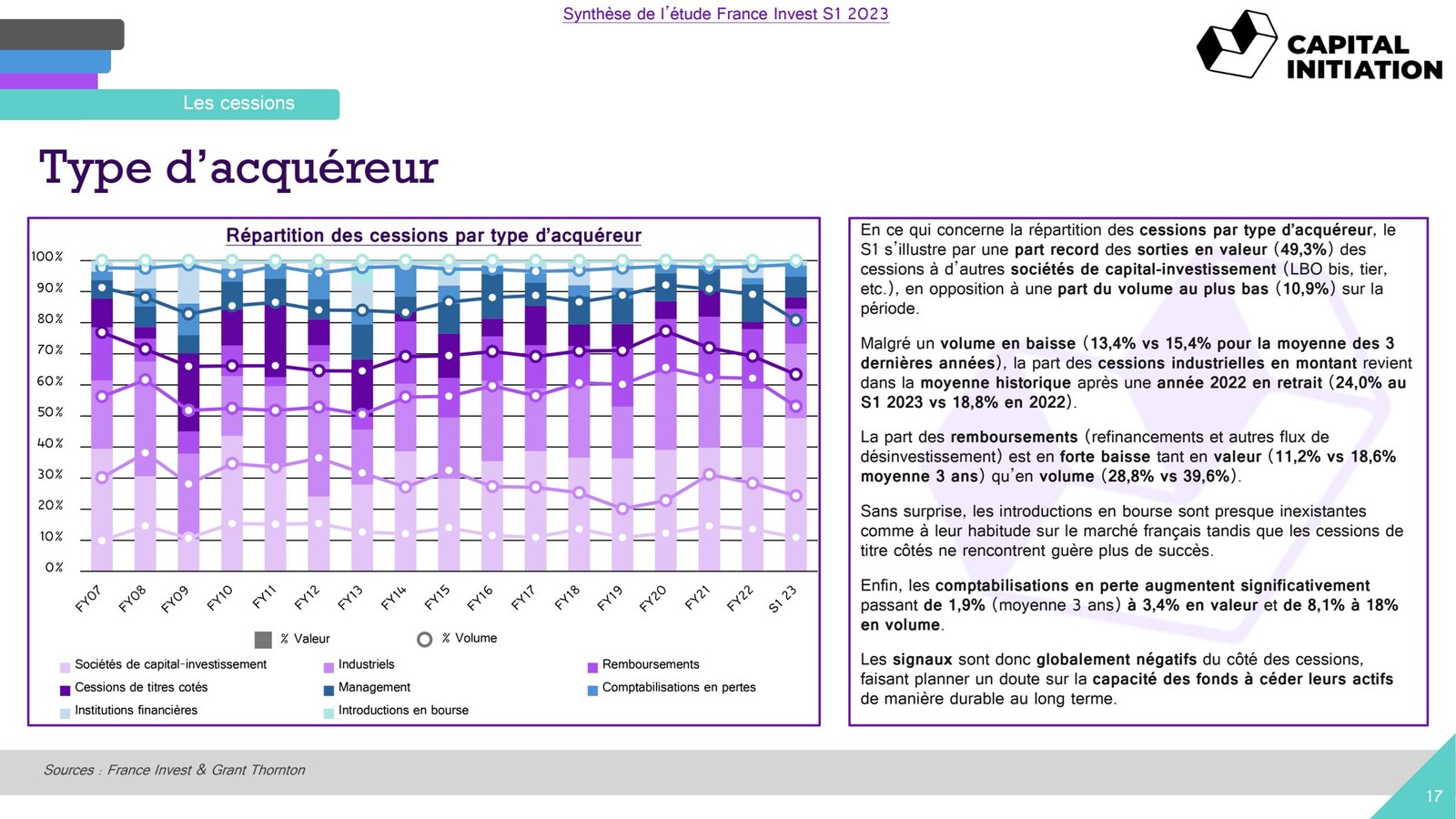

Type d'acquéreur

Sources: France Invest & Grant Thornton

En ce qui concerne la répartition des cessions par type d’acquéreur, le S1 s’illustre par une part record des sorties en valeur (49,3%) des cessions à d’autres sociétés decapital-investissement (LBO bis, tier, etc.), en opposition à une part du volume au plus bas (10,9%) sur la période.

Malgré un volume en baisse (13,4% vs 15,4% pour la moyenne des 3 dernières années), la part des cessions industrielles en montant revient dans la moyenne historique après une année 2022 en retrait (24,0% au S1 2023 vs 18,8% en 2022).

La part des remboursements (refinancements et autres flux de désinvestissement) est en forte baisse tant en valeur (11,2% vs 18,6% moyenne 3 ans) qu’en volume (28,8% vs 39,6%).

Sans surprise, les introductions en bourse sont presque inexistantes comme à leur habitude sur le marché français tandis que les cessions de titre côtés ne rencontrent guère plus de succès.

Enfin, les comptabilisations en perteaugmentent significativement passant de 1,9% (moyenne 3 ans) à 3,4% en valeur et de 8,1% à 18% en volume.

Les signaux sont donc globalement négatifs du côté des cessions, faisant planner un doute sur la capacité des fonds à céder leurs actifs de manière durable au long terme.