Qu'est-ce qu'un fonds evergreen ?

Depuis 2017 se sont développés ce que l’on appelle les fonds evergreen (ou « perpétuels »), c’est-à-dire des véhicules dont la durée de vie n’est pas limitée, puisqu’en France un fonds evergreen peut durer jusqu’à 99 ans.

lls sont dans leur grande majorité des fonds ouverts qui permettent aux souscripteurs (sous certaines conditions) des rachats ou cessions de parts avec une plus grande souplesse que pour les fonds fermés.

Contrairement au fonds de capital-investissement classique, le fonds evergreen est libéré de l’obligation de revendre ses actifs à l’échéance d’une période de temps prédéterminée par la date de clôture du véhicule.

Comparaison avec les fonds classiques

| Caractéristiques | Fonds classique | Fonds evergreen |

|---|---|---|

| Structure du fonds | Fermé (partenariats limités) | Ouvert |

| Stratégie d’investissement | Approche ciblée : acquisition et développement d’entreprises sur une période définie | Approche patiente : détention d’entreprises pendant des périodes plus longues |

| Durée de vie | Environ 8 ans, avec possibilité d’extension de 1 à 2 ans | Perpétuelle (99 ans en France) |

| Déploiement du capital | Période d’engagement pluriannuelle | Immédiat (entièrement déployé lors de l’investissement) |

| Liquidité | Faible : généralement une période de blocage de 10 ans | Périodique : généralement mensuelle ou trimestrielle |

| Ticket d’entrée minimum | 100 K€ | 1 K€ |

Source: Hamilton Lane «Introduction to evergreen Funds », mai 2023

Démocratisation — Capital--Investissement

Selon le rapport «Rendre le capital-investissement ACCESSIBLE» (France Invest, Septembre 2022), l‘accès des particuliers aux produits de capital-investissement demeure freiné par plusieurs facteurs :

- Méconnaissance de la classe d’actifs

- Incompréhension de la structure d’investissement et des frais

- Ticket d’entrée élevé (quelques millions d’euros)

- Absence de liquidité dans les principaux produits

Les fonds evergreen proposent des solutions à certains de ces obstacles, contribuant ainsi à la démocratisation du capital-investissement :

- Apport d’une certaine liquidité avec des fonds ouverts

- Ticket d’entrée accessible (quelques milliers d’euros)

- Gestion administrative simplifiée : pas d’appels de fonds progressifs

Ces fonds peuvent être souscrits directement par certains investisseurs ou indirectement via des solutions classiques telles que l’assurance vie, l’épargne retraite, ou encore l’épargne salariale.

Avantages pour les entreprises investies

Les fonds d’investissement traditionnels se heurtent à des limites pour les entreprises investies, principalement en raison de leur horizon d’investissement restreint, (entre 8 et 10 ans) et de l’impératif de rentabilité :

- La contrainte de temps imposée par la durée limitée de ces véhicules d’investissement contraint souvent les sociétés de gestion à céder leurs participations dans les entreprises même lorsque ces dernières ont encore un fort potentiel de croissance.

- L’obligation de rendements incite les fonds à privilégier des stratégies de sortie visant à maximiser les plus-values, parfois au détriment des intérêts à long terme des entreprises elles-mêmes.

Face à cette évolution des attentes, les fonds evergreen se présentent comme une solution alignée sur les besoins des entreprises cherchant un accompagnement à long terme.

En éliminant l’obligation de revente à court terme, ces fonds offrent un environnement financier stable, propice au développement à long terme des entreprises. De plus, les fonds evergreen répondent à la demande croissante des investisseurs en proposant des investissements durables, axés sur un rendement stable et soutenu à long terme.

Panorama des acteurs

Exemples de sociétés de gestion ayant déployé des fonds evergreen

Étude d'un FCPR evergreen - Isatis

Présentation

Isatis Capital Vie & Retraite est un FCPR (fonds communs de placement à risques) agréé par l’AMF depuis 2017 disponible sur des supports comme l’assurance vie et le Plan d’Épargne Retraite (PER).

Les souscripteurs ont la possibilité d’investir à leur rythme grâce à sa durée de vie de 99 ans et à sa valorisation bimensuelle. Le fonds est destiné aux PME françaises rentables et en croissance, menées par des équipes ambitieuses, en se concentrant sur le capital-développement et le capital-transmission.

La majorité des fonds est allouée à des investissements en non-coté. Elle se retrouve complétée par d’autres poches plus liquides permettant une grande souplesse dans la souscription et les rachats de parts.

Le ticket minimal de souscription est de 1000 € et il est possible de demander un rachat chaque quinzaine, avec un règlement en numéraire à J+3.

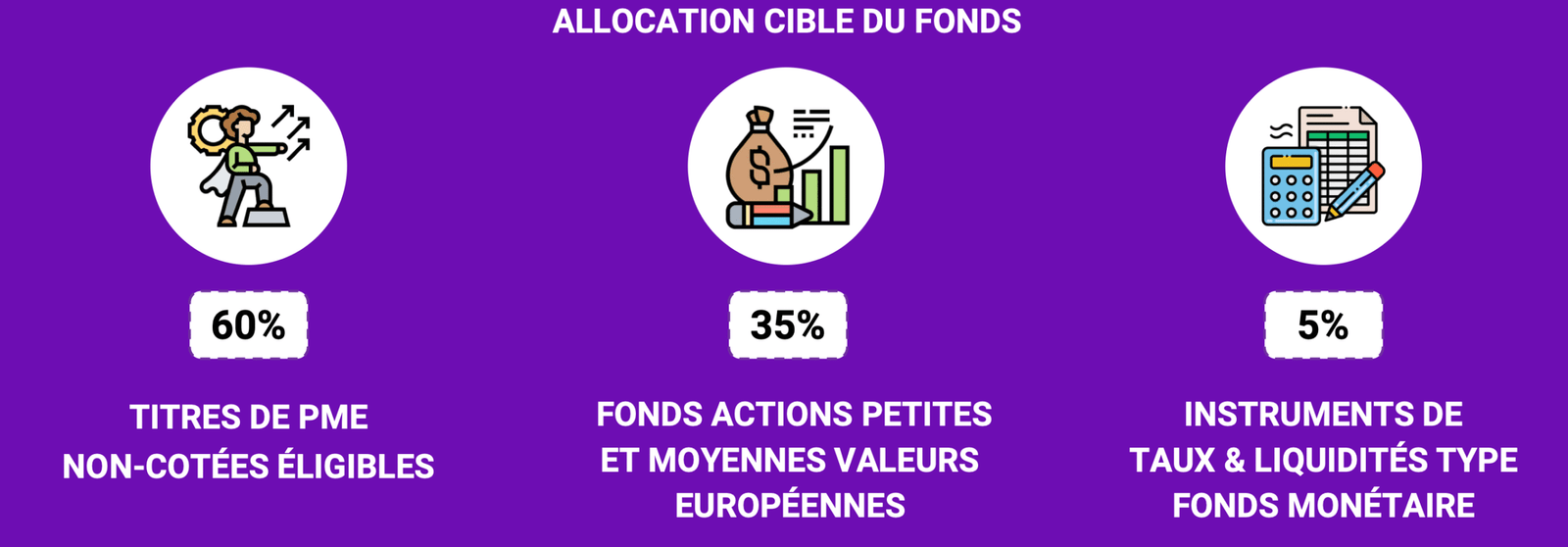

Allocation cible du fonds

Allocation cible soumise à fluctuations sur les poches fonds OPC et liquidité (à noter l’obligation d’investir 60% du fonds en non-côté)

Focus sur les performances

La valeur liquidative a augmenté de 6,56% sur l’ensemble de l’année, démontrant une gestion efficace des actifs dans un contexte économique fluctuant. Un atout important a été la diversification du portefeuille, en particulier dans les sociétés non cotées. Bien que la poche non cotée n’ait pas contribué de manière significative au dernier trimestre 2023, elle a été la meilleure contributrice sur l’ensemble de l’année, enregistrant une hausse d’environ 4,4%.

La performance annuelle brute des OPC et des placements liquides a été positive, contribuant à hauteur d’environ 2% et 0,2% respectivement.

➤ 66,29 M€ : Encours sous gestion à décembre 2023

➤ 137,74 € : Valeur liquidative (VL) à décembre 2023

| Années | 2017 (7M) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|

| Performance nette annuelle | 1,7% | -5,7% | 22,7% | 4,5% | 11,0% | -5,5% | 6,6% |

Source : reporting du FCPR, décembre 2023