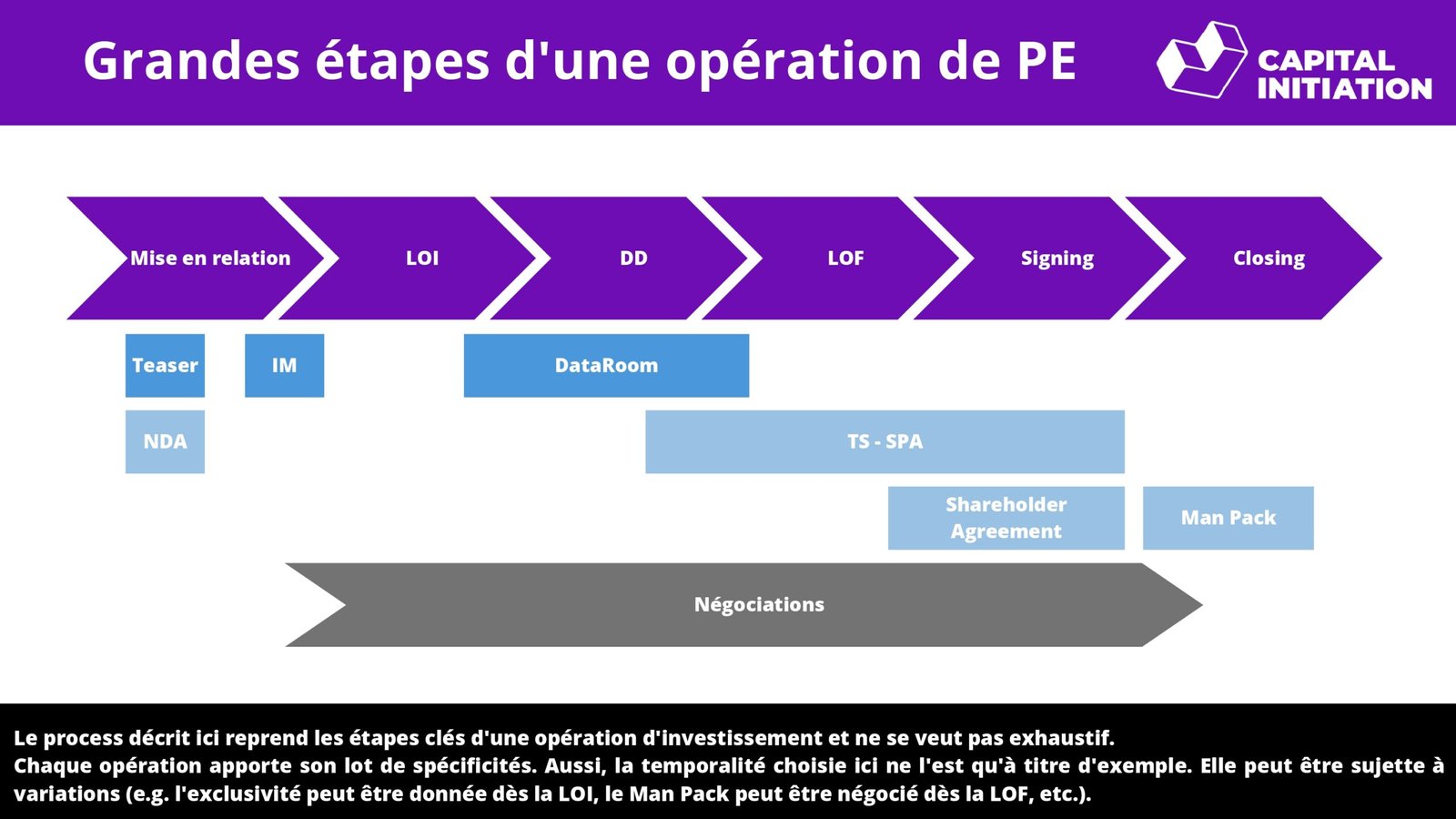

Grandes étapes d'une opération de PE

Le process décrit ici reprend les étapes clés d’une opération d’investissement et ne se veut pas exhaustif.

Chaque opération apporte son lot de spécificités. Aussi, la temporalité choisie ici ne l’est qu’à titre d’exemple. Elle peut être sujette à variations (e.g. l’exclusivité peut être donnée dès la LOI, le Man Pack peut être négocié dès la LOF, etc.).

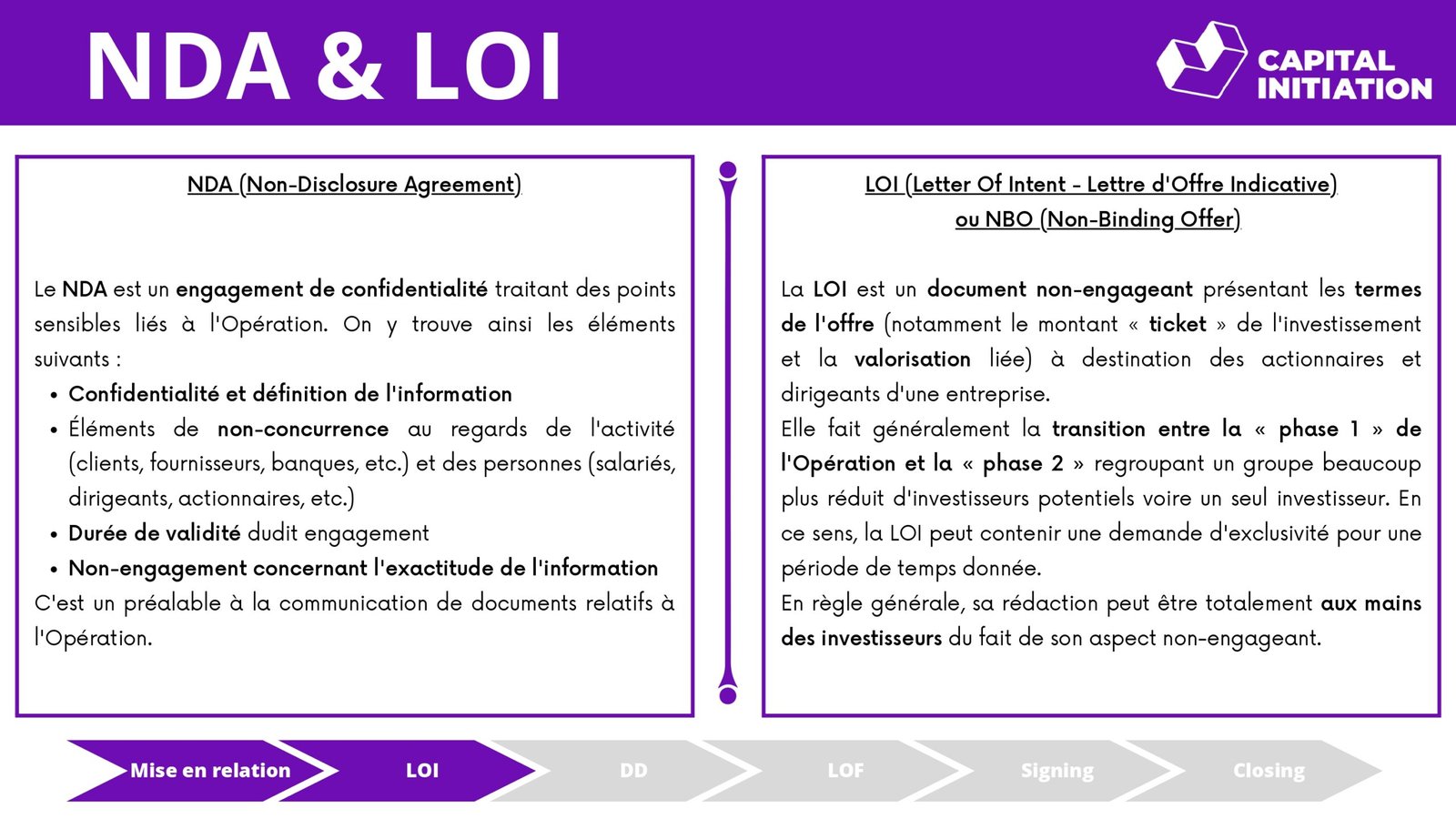

NDA & LOI

NDA (Non-Disclosure Agreement)

Le NDA est un engagement de confidentialité traitant des points sensibles liés à l’Opération. On y trouve ainsi les éléments suivants :

- Confidentialité et définition de l’information

- Éléments de non-concurrence au regards de l’activité (clients, fournisseurs, banques, etc.) et des personnes (salariés, dirigeants, actionnaires, etc.)

- Durée de validité dudit engagement

- Non-engagement concernant l’exactitude de l’information

C’est un préalable à la communication de documents relatifs à l’Opération.

LOI (Letter Of Intent - Lettre d’Offre Indicative) ou NBO (Non-Binding Offer)

La LOI est un document non-engageant présentant les termes de l’offre (notamment le montant « ticket » de l’investissement et la valorisation liée) à destination des actionnaires et dirigeants d’une entreprise.

Elle fait généralement la transition entre la « phase 1 » de l’Opération et la « phase 2 » regroupant un groupe beaucoup plus réduit d’investisseurs potentiels voire un seul investisseur. En ce sens, la LOI peut contenir une demande d’exclusivité pour une période de temps donnée.

En règle générale, sa rédaction peut être totalement aux mains des investisseurs du fait de son aspect non-engageant.

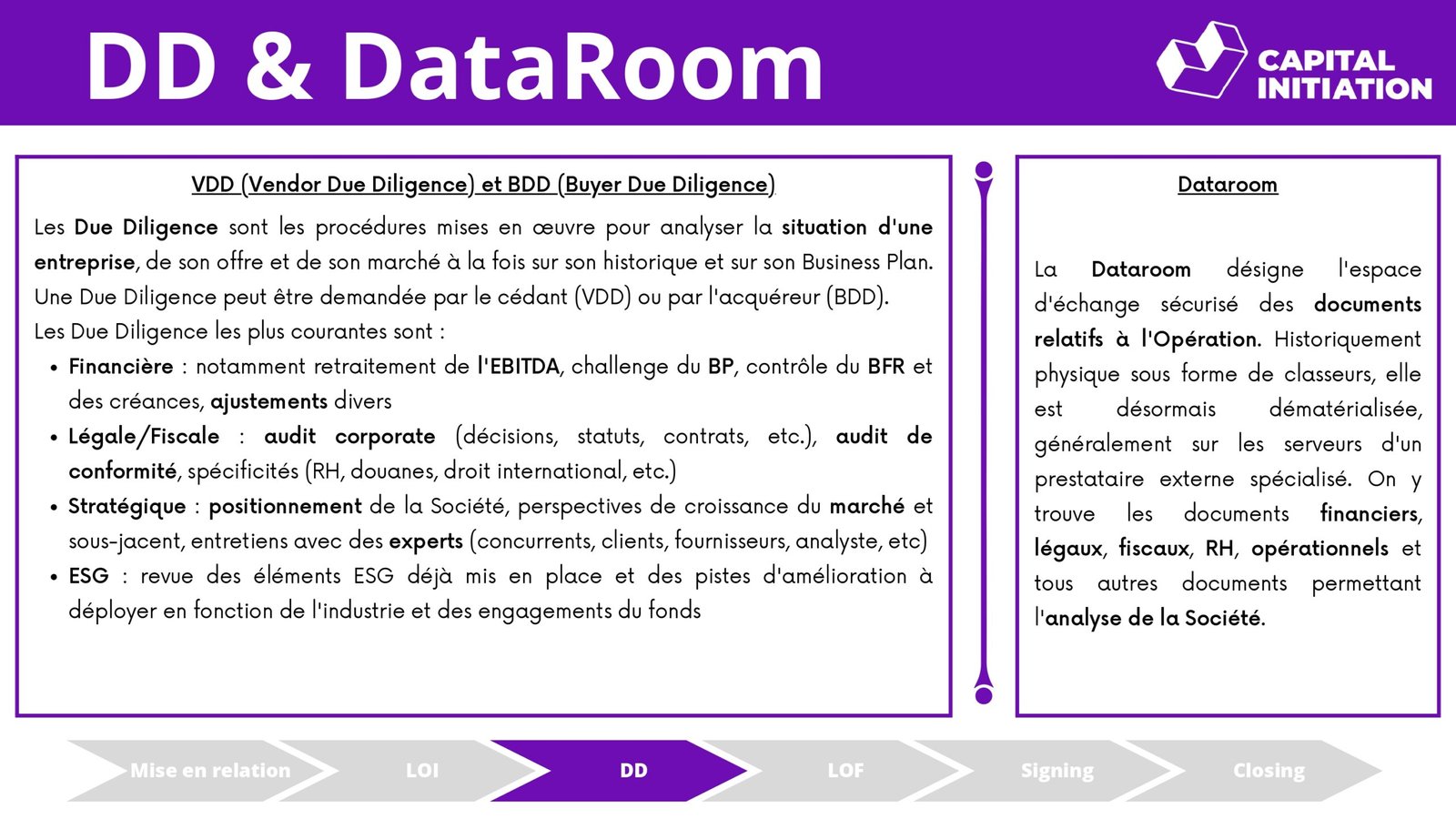

DD & DataRoom

VDD (Vendor Due Diligence) et BDD (Buyer Due Diligence)

Les Due Diligence sont les procédures mises en œuvre pour analyser la situation d’une entreprise, de son offre et de son marché à la fois sur son historique et sur son Business Plan. Une Due Diligence peut être demandée par le cédant (VDD) ou par l’acquéreur (BDD).

Les Due Diligence les plus courantes sont :

- Financière : notamment retraitement de l’EBITDA, challenge du BP, contrôle du BFR et des créances, ajustements divers

- Légale/Fiscale : audit corporate (décisions, statuts, contrats, etc.), audit de conformité, spécificités (RH, douanes, droit international, etc.)

- Stratégique : positionnement de la Société, perspectives de croissance du marché et sous-jacent, entretiens avec des experts (concurrents, clients, fournisseurs, analyste, etc)

- ESG : revue des éléments ESG déjà mis en place et des pistes d’amélioration à déployer en fonction de l’industrie et des engagements du fonds

DataRoom

La Dataroom désigne l’espace d’échange sécurisé des documents relatifs à l’Opération. Historiquement physique sous forme de classeurs, elle est désormais dématérialisée, généralement sur les serveurs d’un prestataire externe spécialisé. On y trouve les documents financiers, légaux, fiscaux, RH, opérationnels et tous autres documents permettant l’analyse de la Société.

LOF

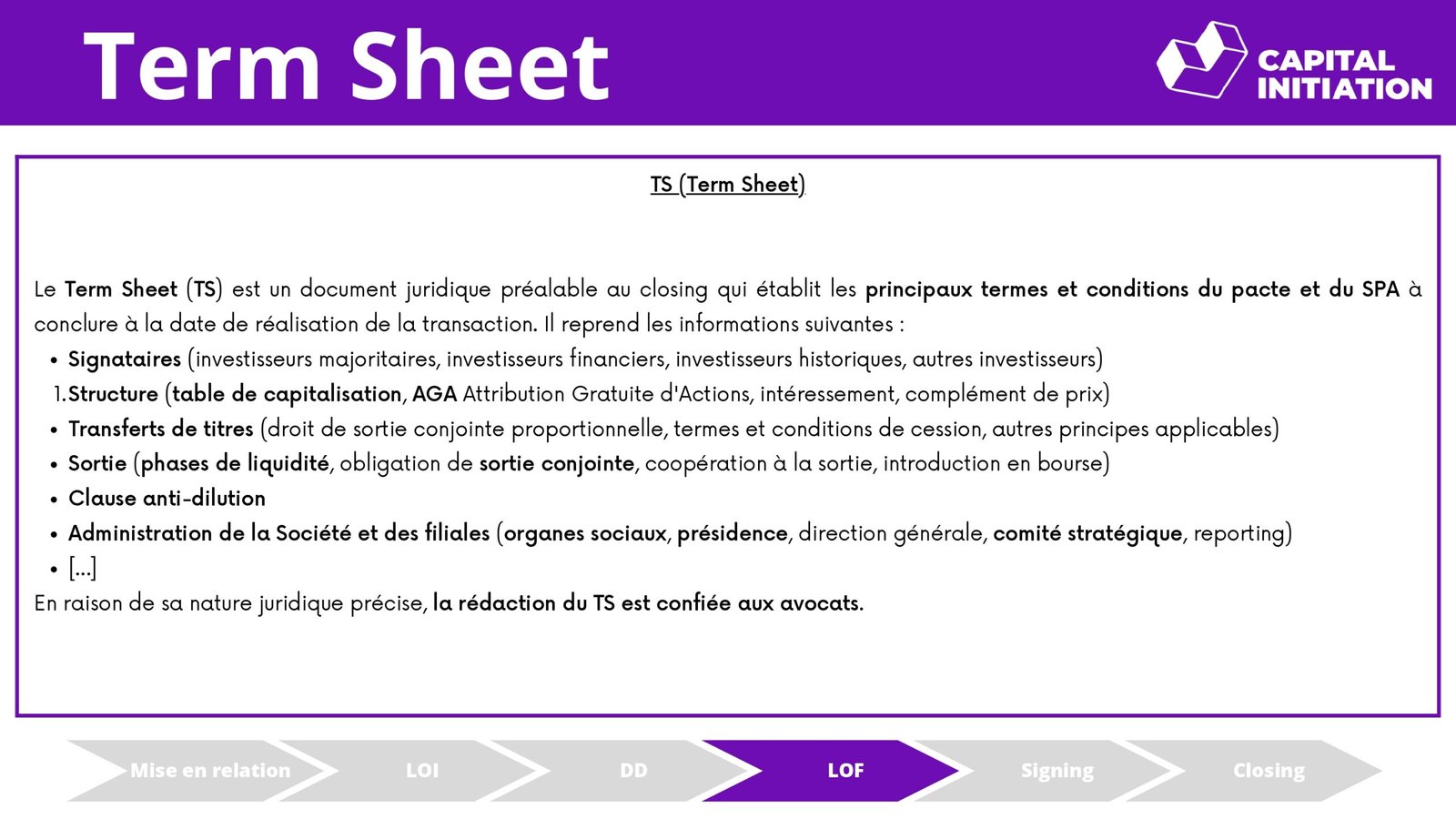

Term Sheet

Le Term Sheet (TS) est un document juridique préalable au closing qui établit les principaux termes et conditions du pacte et du SPA à conclure à la date de réalisation de la transaction. Il reprend les informations suivantes :

- Signataires (investisseurs majoritaires, investisseurs financiers, investisseurs historiques, autres investisseurs)

- Structure (table de capitalisation, AGA Attribution Gratuite d’Actions, intéressement, complément de prix)

- Transferts de titres (droit de sortie conjointe proportionnelle, termes et conditions de cession, autres principes applicables)

- Sortie (phases de liquidité, obligation de sortie conjointe, coopération à la sortie, introduction en bourse)

- Clause anti-dilution

- Administration de la Société et des filiales (organes sociaux, présidence, direction générale, comité stratégique, reporting)

- […]

En raison de sa nature juridique précise, la rédaction du TS est confiée aux avocats.

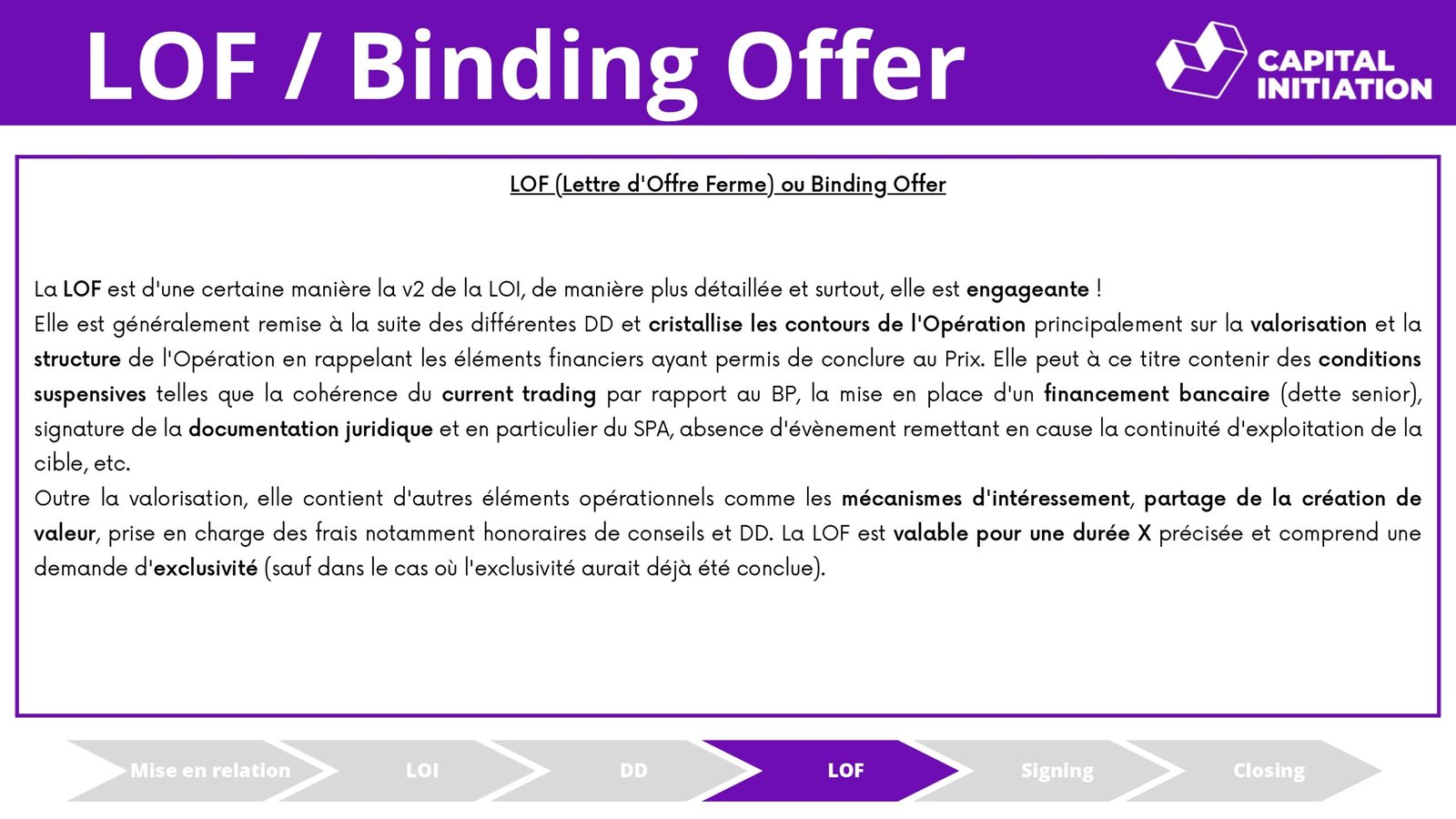

LOF (Lettre d'Offre Ferme) ou Blinding Offer

La LOF est d’une certaine manière la v2 de la LOI, de manière plus détaillée et surtout, elle est engageante !

Elle est généralement remise à la suite des différentes DD et cristallise les contours de l’Opération principalement sur la valorisation et la structure de l’Opération en rappelant les éléments financiers ayant permis de conclure au Prix. Elle peut à ce titre contenir des conditions suspensives telles que la cohérence du current trading par rapport au BP, la mise en place d’un financement bancaire (dette senior), signature de la documentation juridique et en particulier du SPA, absence d’évènement remettant en cause la continuité d’exploitation de la cible, etc.

Outre la valorisation, elle contient d’autres éléments opérationnels comme les mécanismes d’intéressement, partage de la création de valeur, prise en charge des frais notamment honoraires de conseils et DD. La LOF est valable pour une durée X précisée et comprend une demande d’exclusivité (sauf dans le cas où l’exclusivité aurait déjà été conclue).

Signing

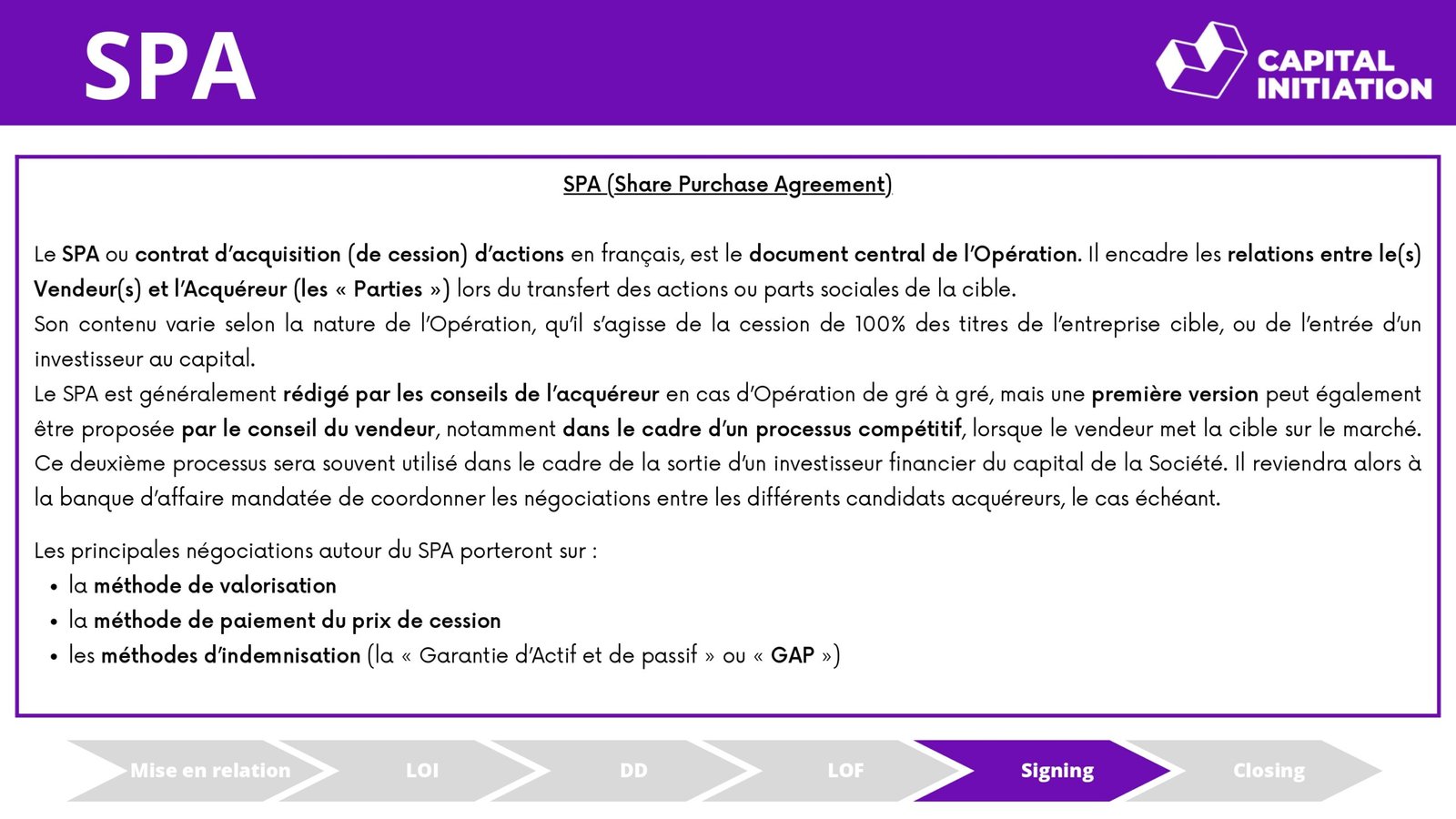

SPA (Share Purchase Agreement)

Le SPA ou contrat d’acquisition (de cession) d’actions en français, est le document central de l’Opération. Il encadre les relations entre le(s) Vendeur(s) et l’Acquéreur (les « Parties ») lors du transfert des actions ou parts sociales de la cible.

Son contenu varie selon la nature de l’Opération, qu’il s’agisse de la cession de 100% des titres de l’entreprise cible, ou de l’entrée d’un investisseur au capital.

Le SPA est généralement rédigé par les conseils de l’acquéreur en cas d’Opération de gré à gré, mais une première version peut également être proposée par le conseil du vendeur, notamment dans le cadre d’un processus compétitif, lorsque le vendeur met la cible sur le marché. Ce deuxième processus sera souvent utilisé dans le cadre de la sortie d’un investisseur financier du capital de la Société. Il reviendra alors à la banque d’affaire mandatée de coordonner les négociations entre les différents candidats acquéreurs, le cas échéant.

Les principales négociations autour du SPA porteront sur :

- la méthode de valorisation

- la méthode de paiement du prix de cession

- les méthodes d’indemnisation (la « Garantie d’Actif et de passif » ou « GAP »)

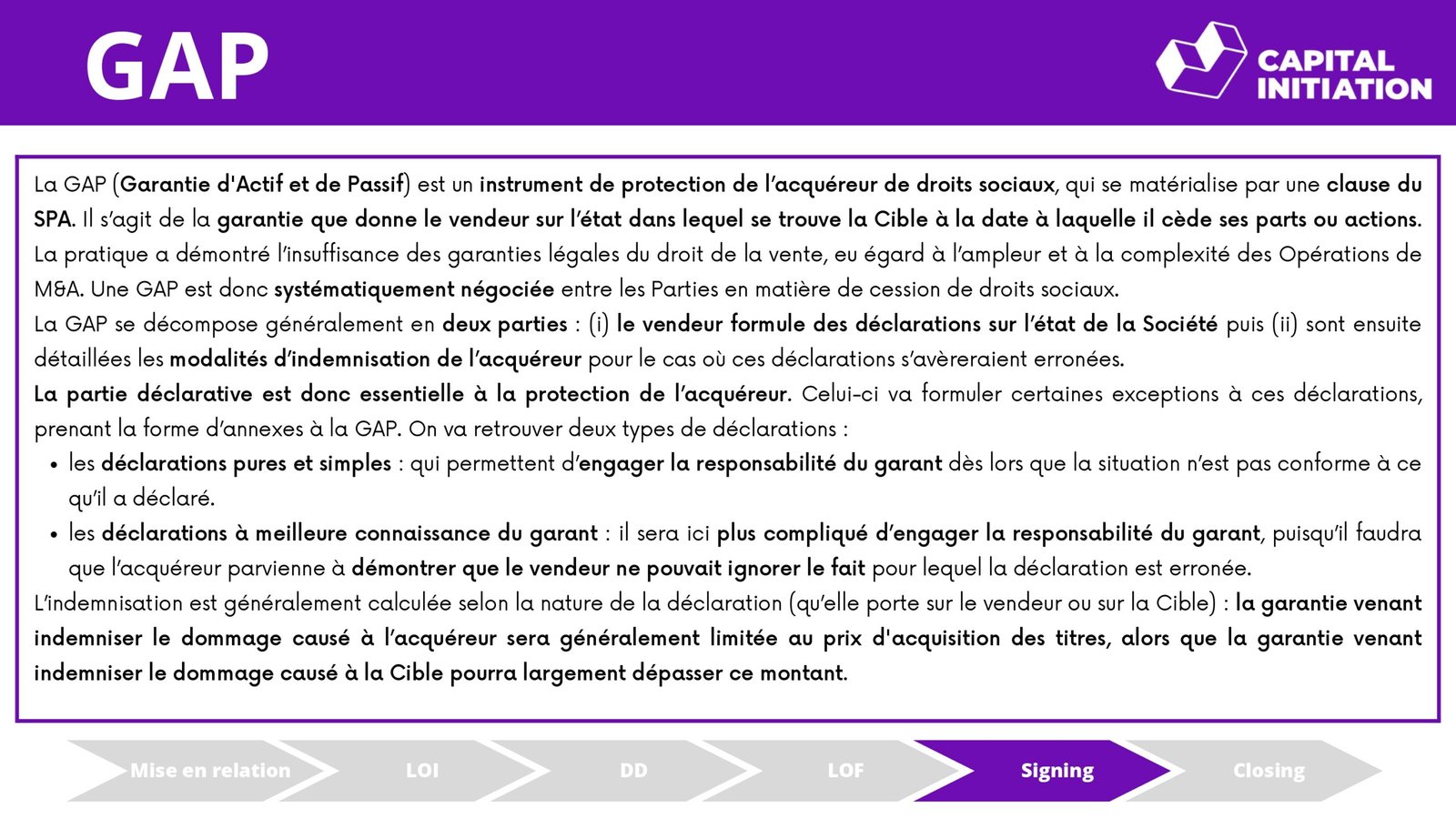

GAP (Garantie d'Actif et de Passif)

La GAP (Garantie d’Actif et de Passif) est un instrument de protection de l’acquéreur de droits sociaux, qui se matérialise par une clause du SPA. Il s’agit de la garantie que donne le vendeur sur l’état dans lequel se trouve la Cible à la date à laquelle il cède ses parts ou actions. La pratique a démontré l’insuffisance des garanties légales du droit de la vente, eu égard à l’ampleur et à la complexité des Opérations de M&A. Une GAP est donc systématiquement négociée entre les Parties en matière de cession de droits sociaux.

La GAP se décompose généralement en deux parties :

(i) le vendeur formule des déclarations sur l’état de la Société puis

(ii) sont ensuite détaillées les modalités d’indemnisation de l’acquéreur pour le cas où ces déclarations s’avèreraient erronées.

La partie déclarative est donc essentielle à la protection de l’acquéreur. Celui-ci va formuler certaines exceptions à ces déclarations, prenant la forme d’annexes à la GAP. On va retrouver deux types de déclarations :

- les déclarations pures et simples : qui permettent d’engager la responsabilité du garant dès lors que la situation n’est pas conforme à ce qu’il a déclaré.

- les déclarations à meilleure connaissance du garant : il sera ici plus compliqué d’engager la responsabilité du garant, puisqu’il faudra que l’acquéreur parvienne à démontrer que le vendeur ne pouvait ignorer le fait pour lequel la déclaration est erronée.

L’indemnisation est généralement calculée selon la nature de la déclaration (qu’elle porte sur le vendeur ou sur la Cible) : la garantie venant indemniser le dommage causé à l’acquéreur sera généralement limitée au prix d’acquisition des titres, alors que la garantie venant indemniser le dommage causé à la Cible pourra largement dépasser ce montant.

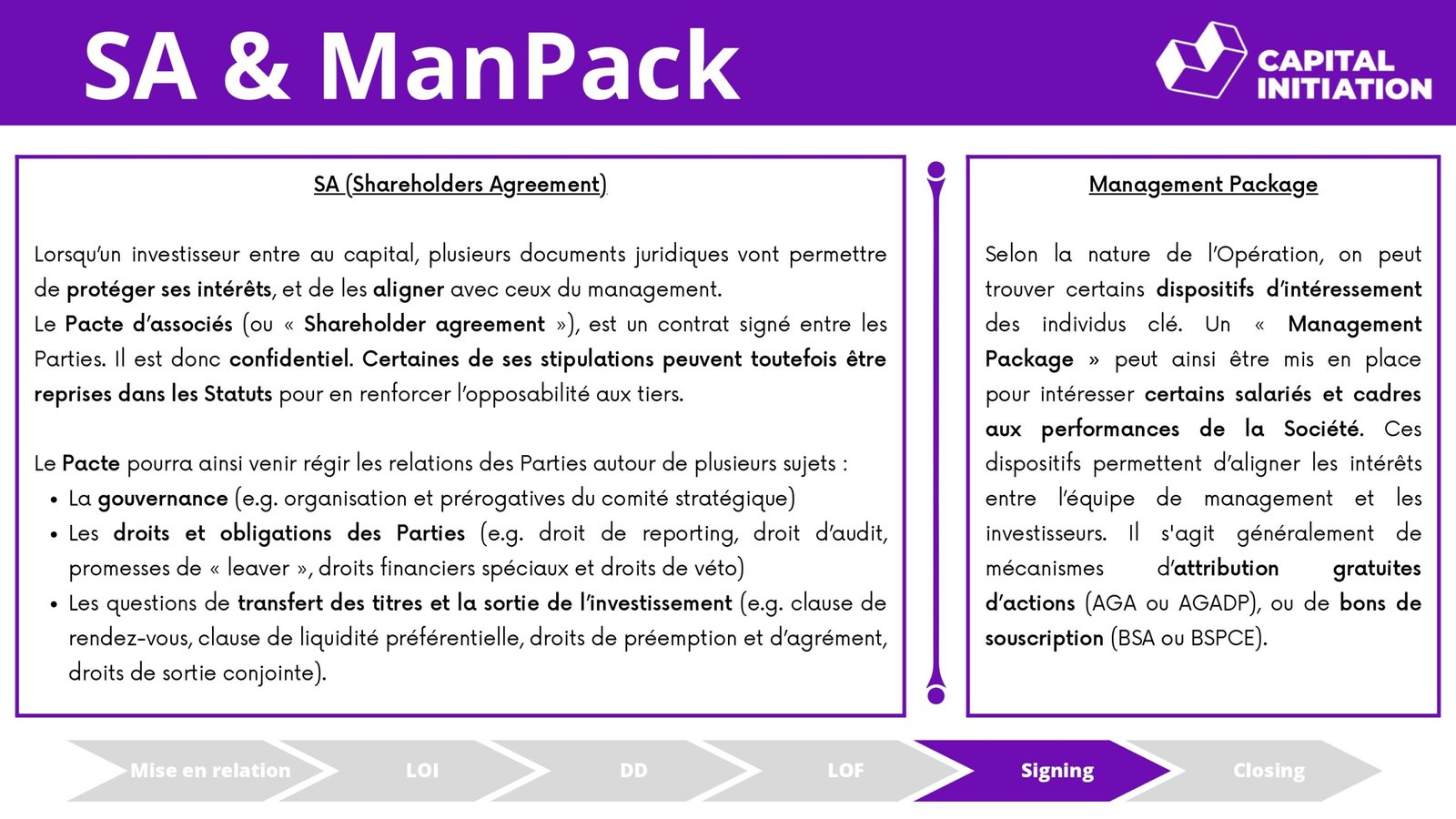

SA (Shareholders Agreement)

Lorsqu’un investisseur entre au capital, plusieurs documents juridiques vont permettre de protéger ses intérêts, et de les aligner avec ceux du management.

Le Pacte d’associés (ou « Shareholder agreement »), est un contrat signé entre les Parties. Il est donc confidentiel. Certaines de ses stipulations peuvent toutefois être reprises dans les Statuts pour en renforcer l’opposabilité aux tiers.

Le Pacte pourra ainsi venir régir les relations des Parties autour de plusieurs sujets :

- La gouvernance (e.g. organisation et prérogatives du comité stratégique)

- Les droits et obligations des Parties (e.g. droit de reporting, droit d’audit, promesses de « leaver », droits financiers spéciaux et droits de véto)

- Les questions de transfert des titres et la sortie de l’investissement (e.g. clause de rendez-vous, clause de liquidité préférentielle, droits de préemption et d’agrément, droits de sortie conjointe).

ManPack (Management Package)

Selon la nature de l’Opération, on peut trouver certains dispositifs d’intéressement des individus clé. Un « Management Package » peut ainsi être mis en place pour intéresser certains salariés et cadres aux performances de la Société. Ces dispositifs permettent d’aligner les intérêts entre l’équipe de management et les investisseurs. Il s’agit généralement de mécanismes d’attribution gratuites d’actions (AGA ou AGADP), ou de bons de souscription (BSA ou BSPCE).

Closing - SPA (Share Purchase Agreement)

Le Closing correspond à la phase de réalisation effective de l’Opération. Il peut être concomitant au signing, mais en est le plus souvent déconnecté, pour permettre la levée de certaines conditions suspensives.

Les conditions suspensives (« Condition Precedent » ou CPs), permettent aux Parties d’accomplir certaines formalités et de s’assurer de certains prérequis essentiels à la réalisation de l’Opération. Elles consistent généralement en l’obtention de certaines autorisations réglementaires, venant impacter, et donc conditionner la faisabilité de l’Opération. On y retrouve généralement :

(i) Les conditions liées aux obligations réglementaires des Parties : il peut s’agir d’obtenir une autorisation des autorités nationale ou européenne de contrôle des concentrations (l’Autorité de la Concurrence et la Commission européenne), selon la taille de l’Opération. Les Parties doivent en effet avoir analysé dès la phase d’audit, la position de la Cible sur le marché, notamment dans des schémas de fusion ou de prise de contrôle de la Cible par une entreprise concurrente. L’Opération doit donc être notifiée à l’autorité compétente, et les Parties doivent alors prendre en compte un certain délai de réponse, pouvant aller de trois semaines à deux mois selon l’envergure ou la complexité de l’Opération. L’autorité compétente peut autoriser l’Opération, la conditionner (obligation de cession d’actifs, obligation d’adaptation de la politique commerciale, etc), ou même l’interdire. Il est donc essentiel d’analyser les risques d’atteinte au marché en amont de l’Opération.

(ii) Les conditions liées aux obligations réglementaires de la Cible : la Société cible et son groupe peuvent également avoir à obtenir certaines autorisations administratives (par exemple, de la part des autorités de régulations bancaires, assurancielles et financières ou des autorités de régulation des télécommunications).

(iii) Les conditions liées à l’obtention de « Waiver » de la part des cocontractants de la Cible quant au maintien de certains contrats clés ou financement en cas de changement de contrôle. Il peut arriver que les contrats de la Cible contiennent une clause de changement de contrôle, permettant à son cocontractant de dénoncer une telle opération, en prononçant par exemple la déchéance du terme ou en demandant la résiliation du contrat. Les Parties doivent donc obtenir les « Waivers » de ces cocontractants, c’est-à-dire leur renonciation à se prévaloir de ces clauses, et par conséquent leur consentement à l’Opération.

(iv) Enfin, les Parties peuvent conditionner la réalisation de l’Opération à la remise des sommes, et par extension, à l’obtention des financements nécessaires par l’acquéreur.