Fiscalité des managements packages: une clarification bienvenue ?

Durant des années, la fiscalité applicable aux gains issus des « management packages » a donné lieu à une forte insécurité juridique.

Outils d’intéressement incontournables des opérations de LBO, ces instruments ont longtemps subi une opposition structurelle entre une logique salariale et une logique de gain en capital.

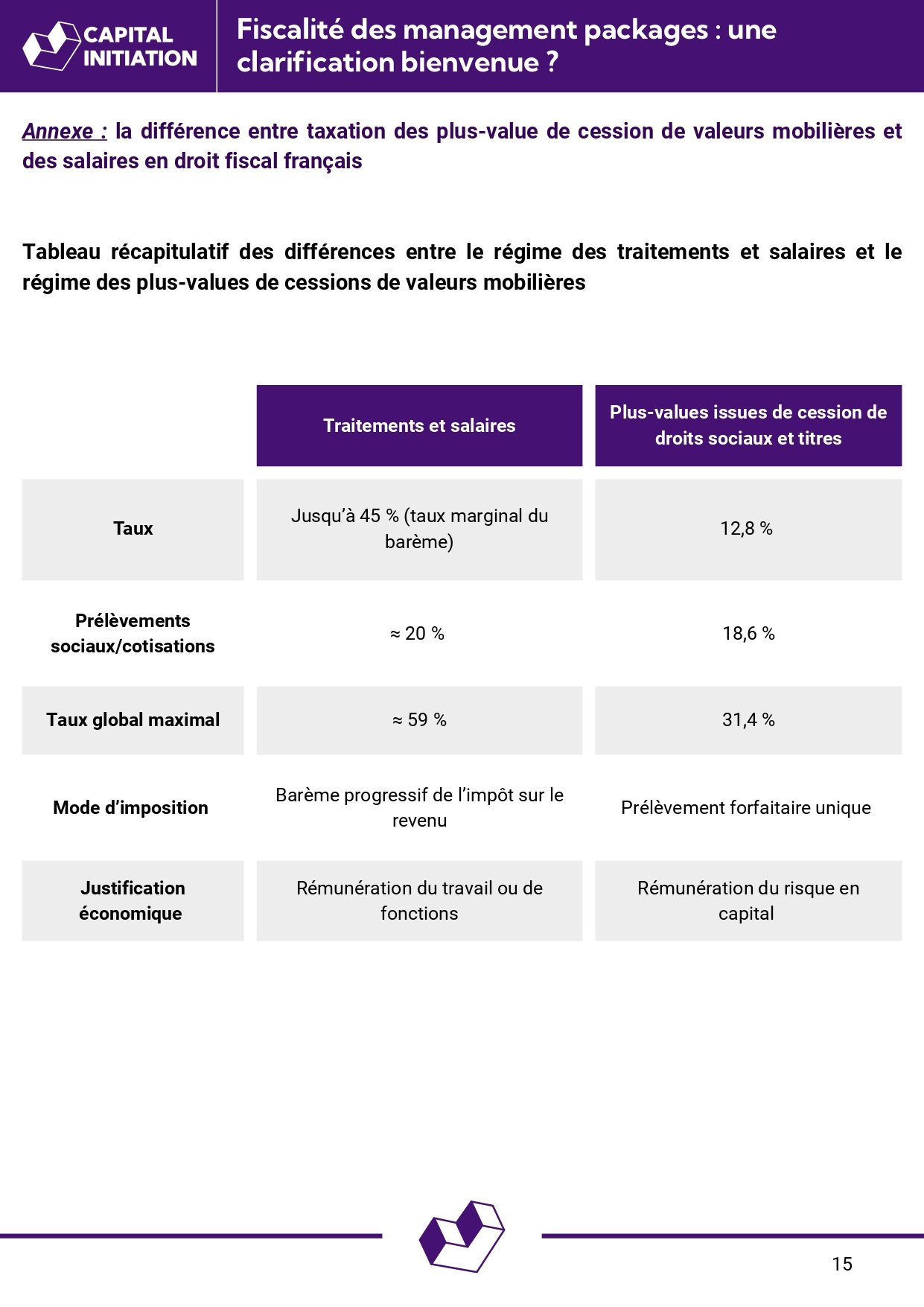

📈 Avec les lois de finances pour 2025 et 2026, le cadre se précise via l’instauration d’un nouveau régime hybride d’imposition. L’imposition des gains issus de la plus-value de cession est désormais répartie entre le régime des plus-values (au taux global de 31,4 %) lorsqu’un véritable risque capitalistique est caractérisé, et le régime des salaires (jusqu’à 59 %) pour les situations de « surperformance » liées aux fonctions exercées.

🔍 Dans cet article, nous explorons :

- L’insécurité juridique antérieure et les critères dégagés par la jurisprudence

- Le fonctionnement du nouveau dispositif de 2025 et les précisions apportées en 2026

- Les conséquences stratégiques de ce régime hybride pour les fonds et les dirigeants

✒️ Analyse et rédaction Romane Ricci

—

Le post LinkedIn de l’article

Pour télécharger le PDF : Capital Initiation – Fiscalité des management packages: une clarification bienvenue ?