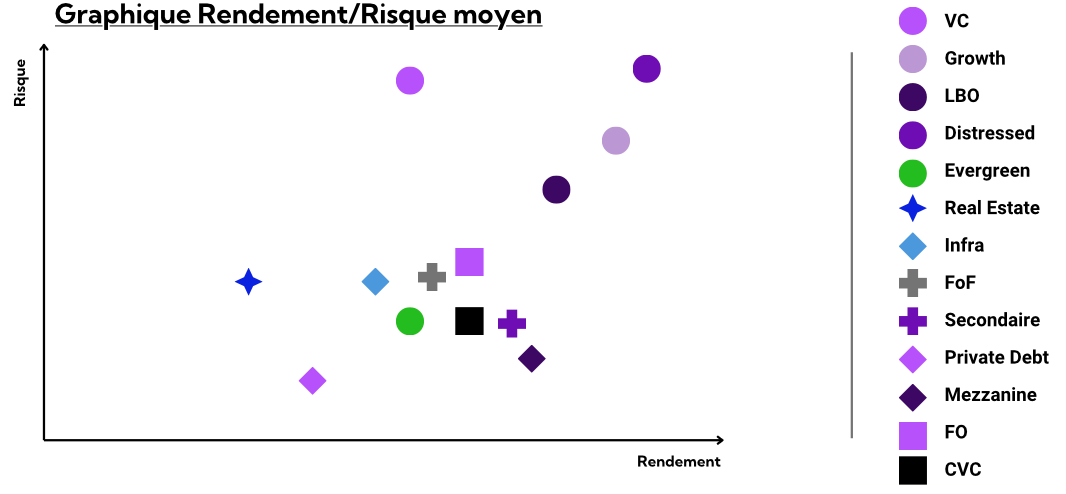

L’objectif de cet article est de présenter les principales stratégies d’investissement dans l’univers du private equity.

Il s’adresse à la fois aux étudiants et aux actifs désireux de mieux comprendre les stratégies, autant qu’à des profils plus investisseurs souhaitant avoir une vue d’ensemble des typologies d’acteurs et d’actifs. Il est bon de rappeler sur ce dernier point que les fonds de Private Equity, historiquement réservés aux institutionnels et HNWI (High Net Worth Individuals, individus dont la fortune dépasse 1m$) en raison des tickets d’entrée, deviennent de plus en plus accessibles aux particuliers notamment via les FCPR (Fonds Commun de Placement à Risque).

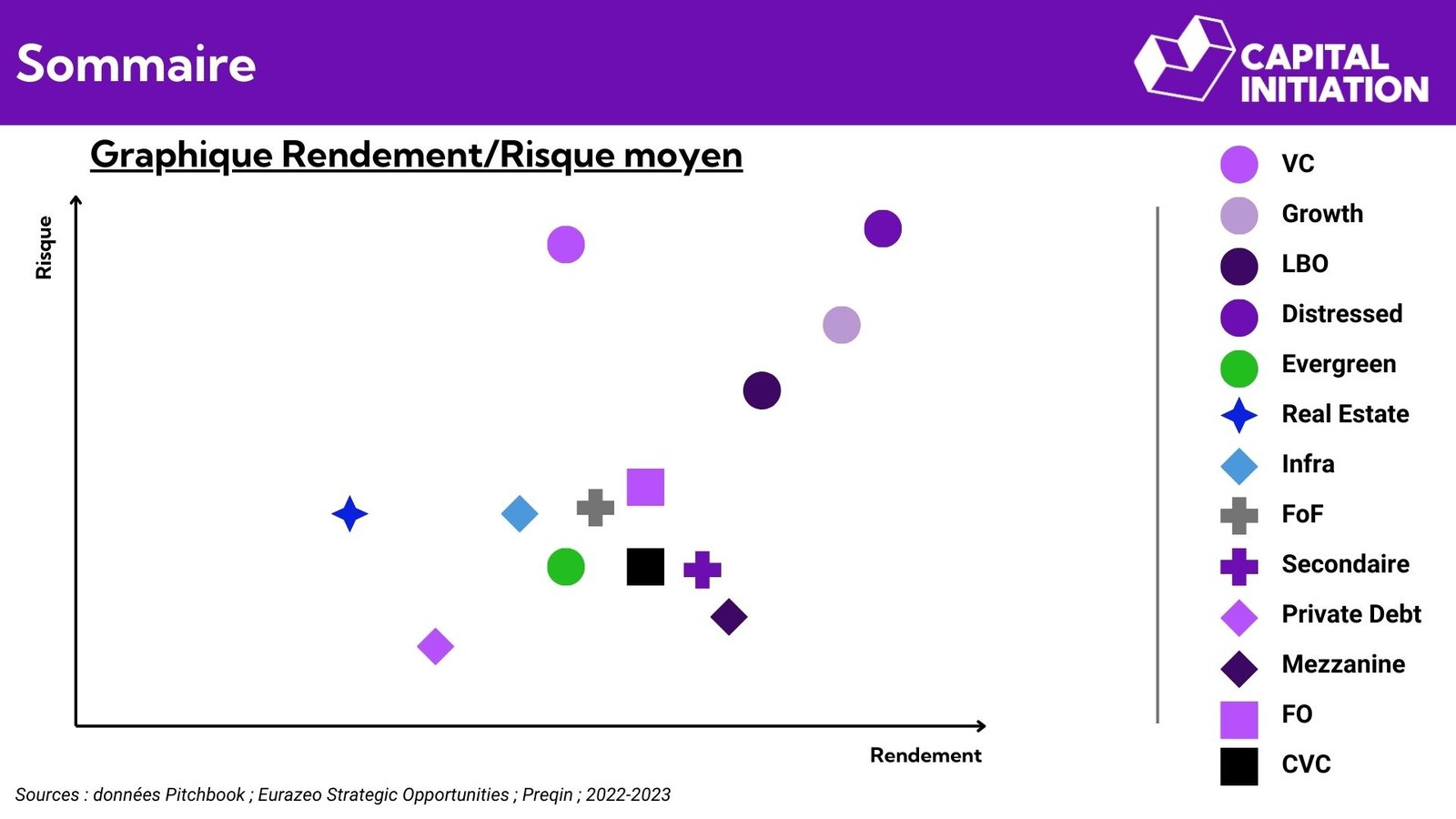

En lien avec notre volonté de rendre cet article compréhensible pour des néophytes, les informations contenues se veulent générales, synthétiques et sont donc non exhaustives. Nous ne prenons pas en compte les différences pouvant exister selon le secteur (fonds à impact, généraliste, tech, santé, industriel, etc.) ni les différences de taille de fonds (small, mid, large) ou de géographie. Au sein des catégories présentées, certains acteurs préfèrent des positions majoritaires tandis que d’autres investissent exclusivement en minoritaire ou co-investissement. Ces éléments ainsi que la période étudiée peuvent avoir un fort impact sur la performance moyenne observée. La plupart des grands fonds disposent de plusieurs des stratégies évoquées ici, à l’exception des fonds corporate qui ont un fonctionnement à part.

DISCLAIMER Les chiffres et graphiques présentés ici le sont à titre indicatif et il faut garder à l’esprit que (i) chaque fonds possède ses propres spécificités et que (ii) les performances passées ne préjugent en rien des performances futures.

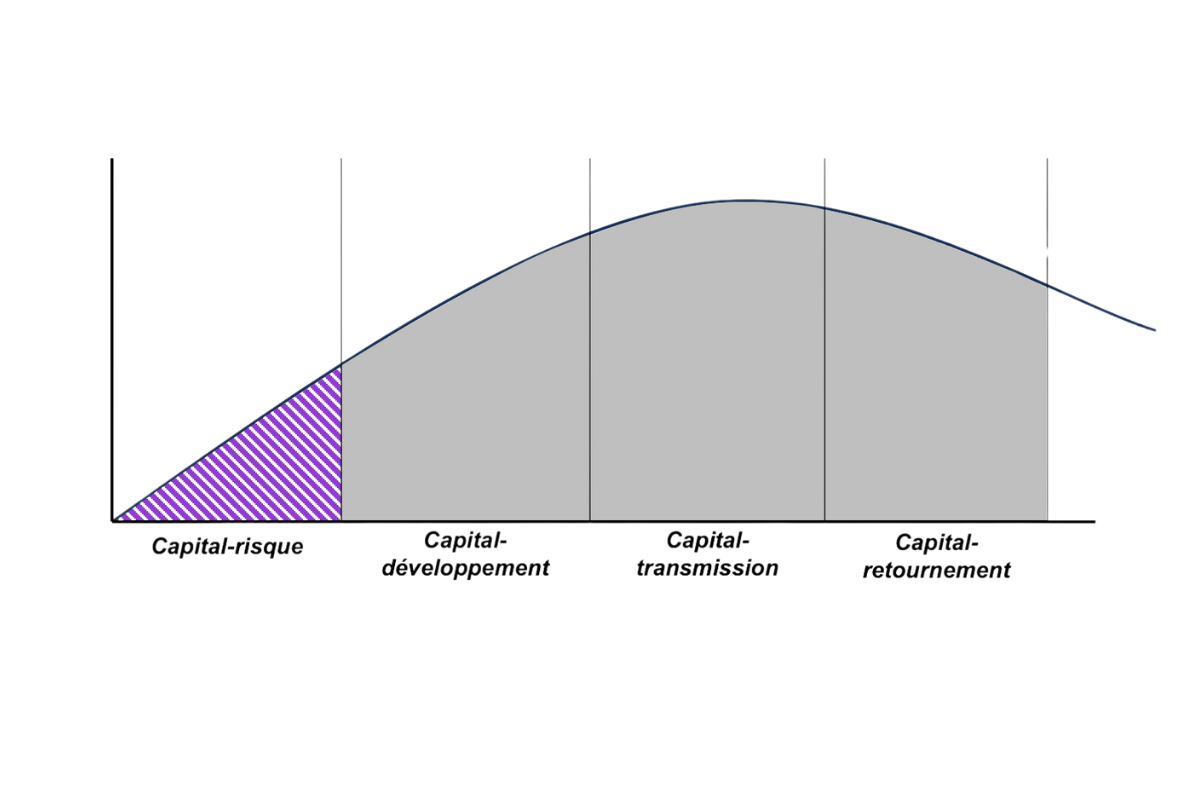

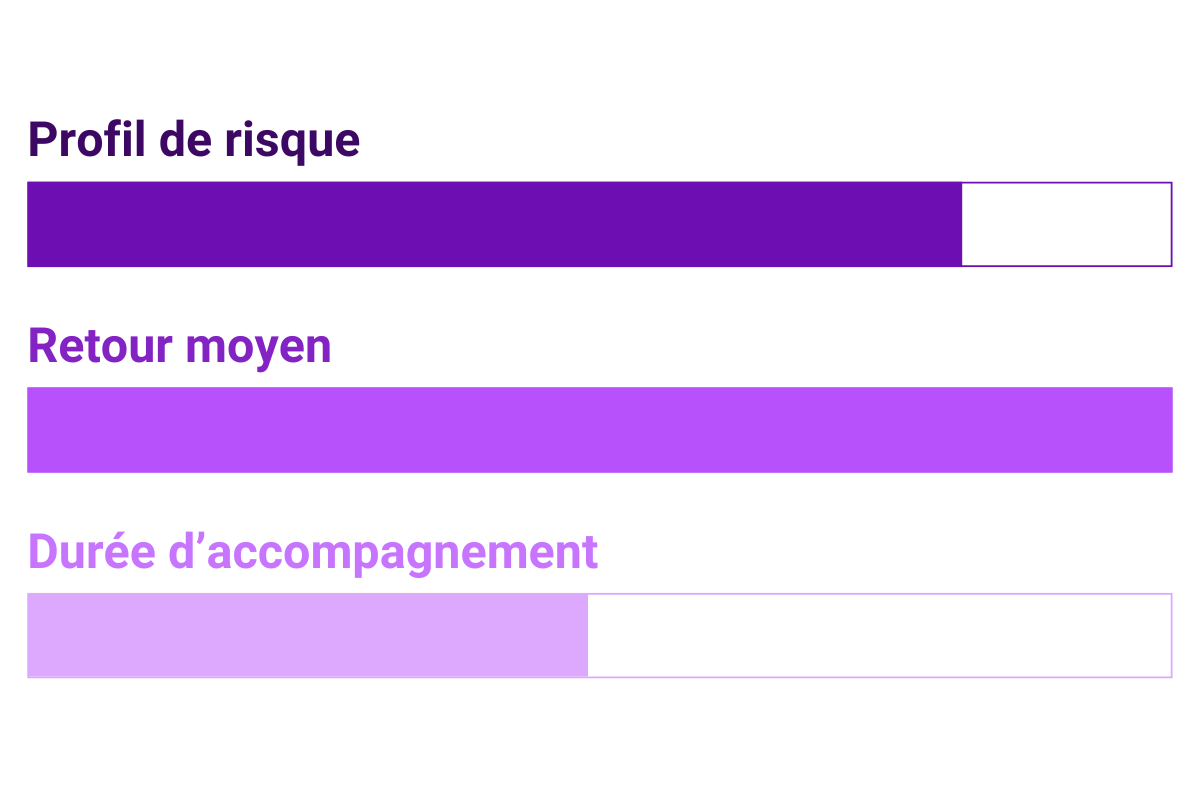

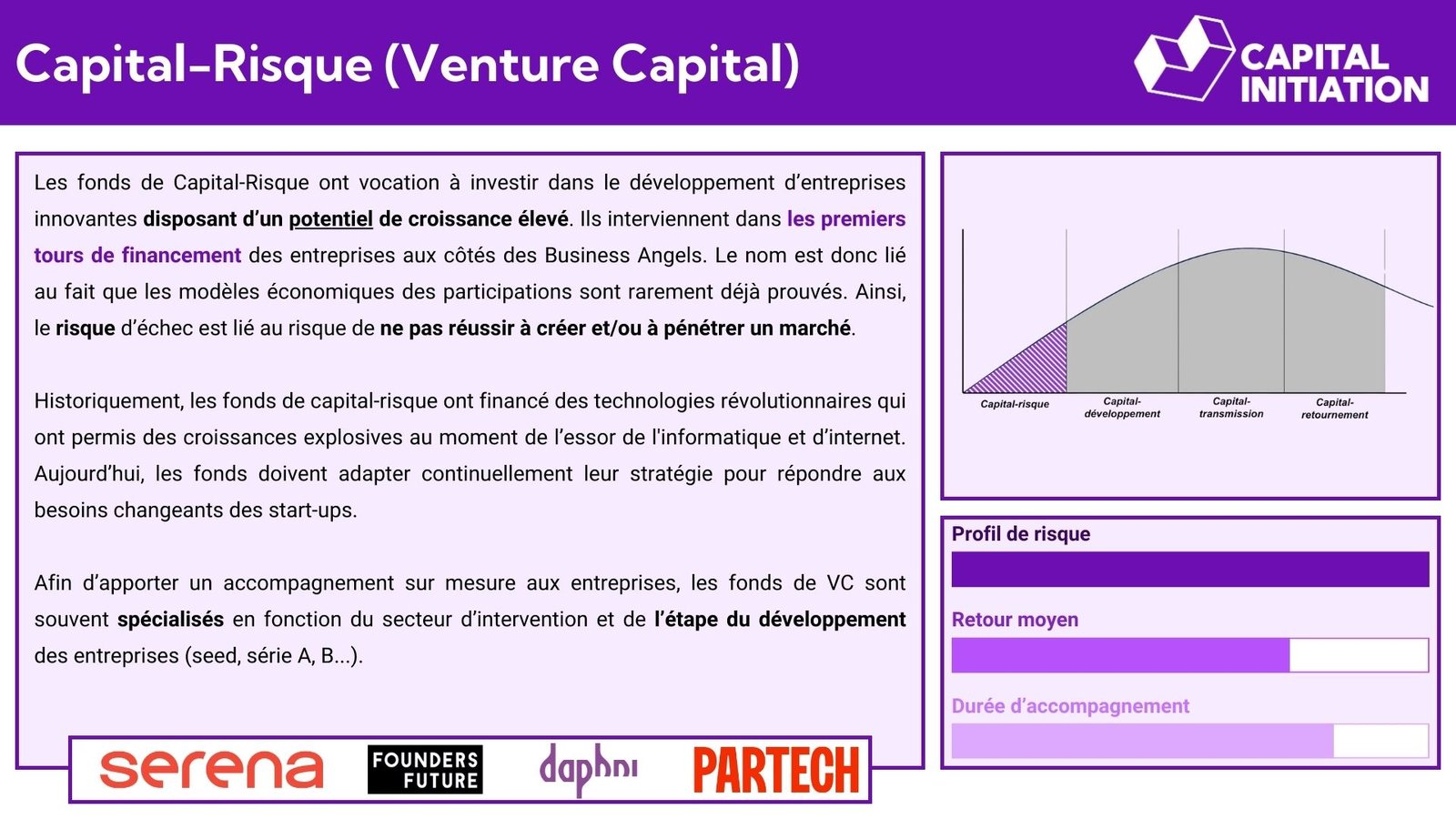

Les fonds de Capital-Risque ont vocation à investir dans le développement d’entreprises innovantes disposant d’un potentiel de croissance élevé. Ils interviennent dans les premiers tours de financement des entreprises aux côtés des Business Angels. Le nom est donc lié au fait que les modèles économiques des participations sont rarement déjà prouvés. Ainsi, le risque d’échec est lié au risque de ne pas réussir à créer et/ou à pénétrer un marché.

Historiquement, les fonds de capital-risque ont financé des technologies révolutionnaires qui ont permis des croissances explosives au moment de l’essor de l’informatique et d’internet. Aujourd’hui, les fonds doivent adapter continuellement leur stratégie pour répondre aux besoins changeants des start-ups.

Afin d’apporter un accompagnement sur mesure aux entreprises, les fonds de VC sont souvent spécialisés en fonction du secteur d’intervention et de l’étape du développement des entreprises (seed, série A, B…).

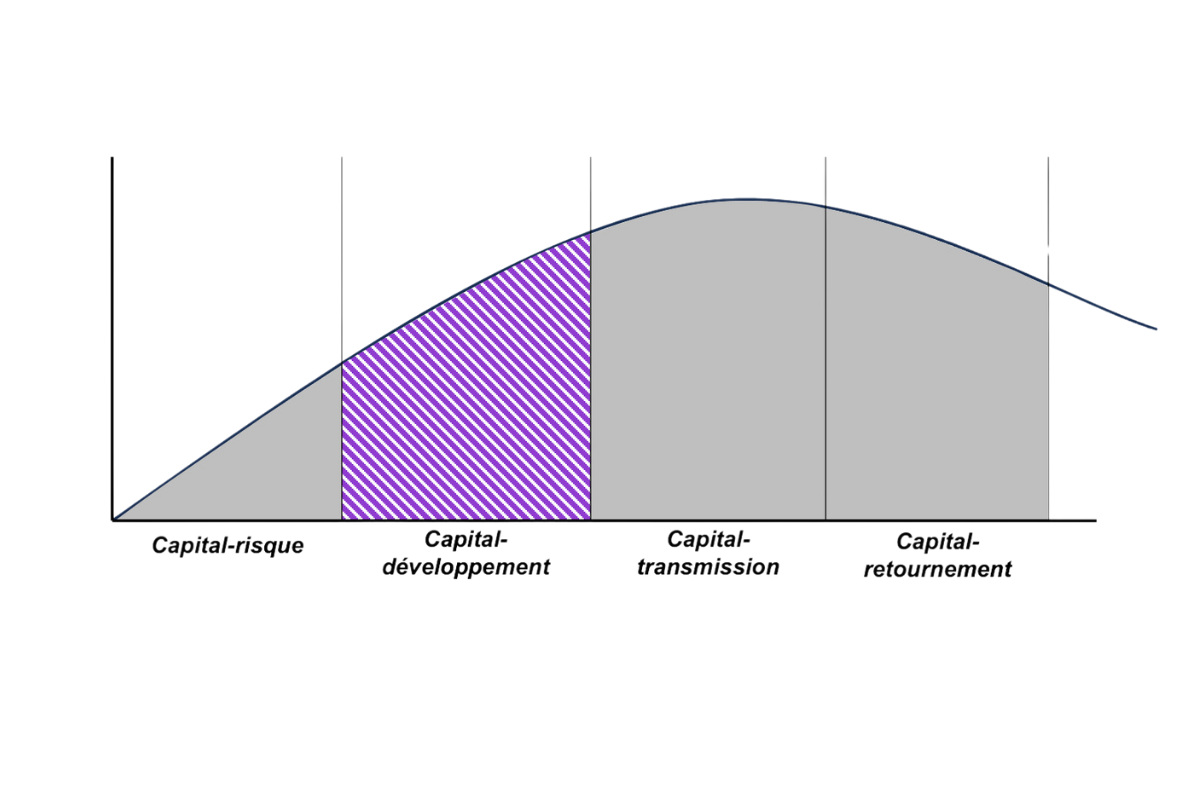

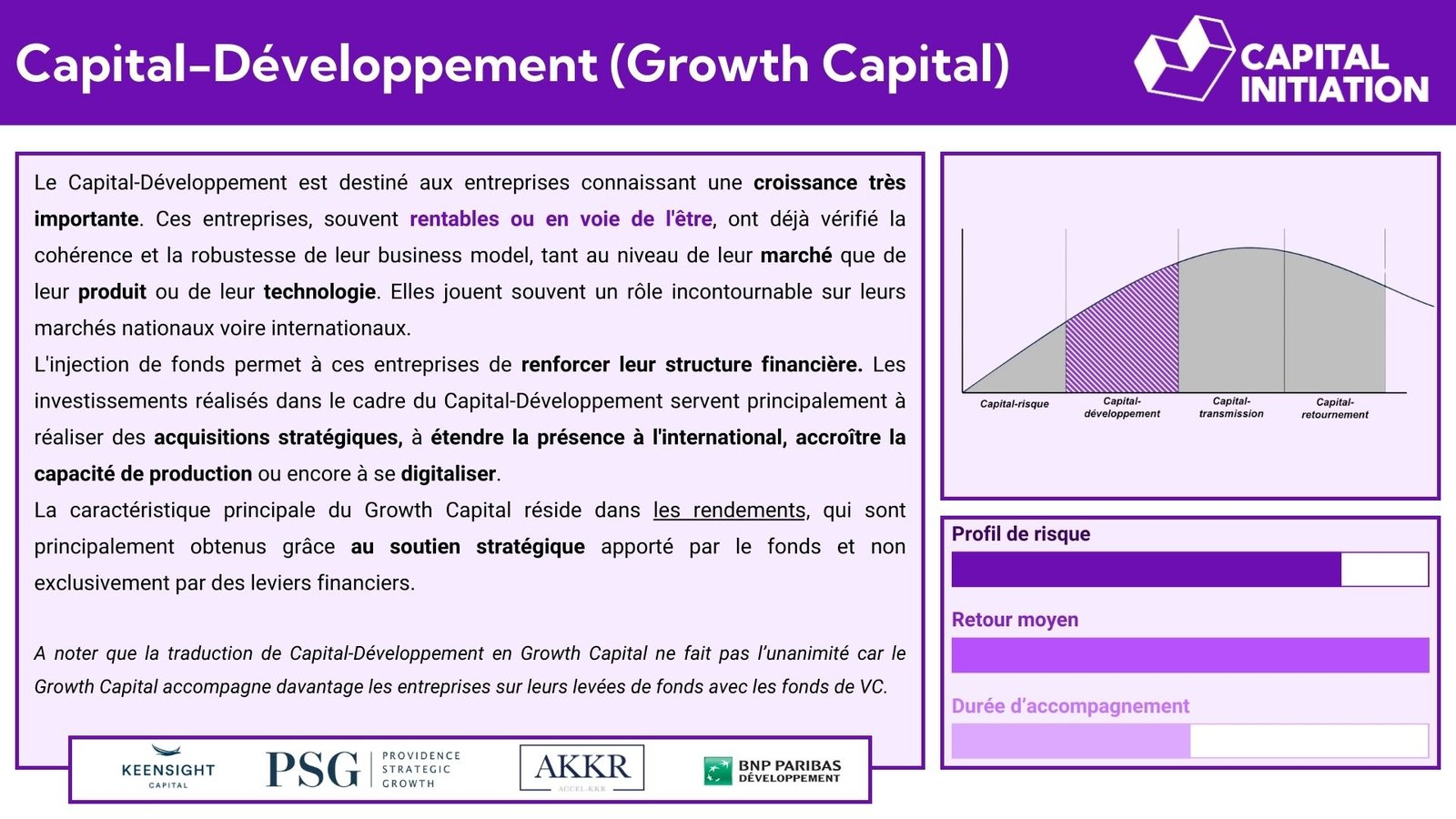

Capital-Développement (Growth Capital)

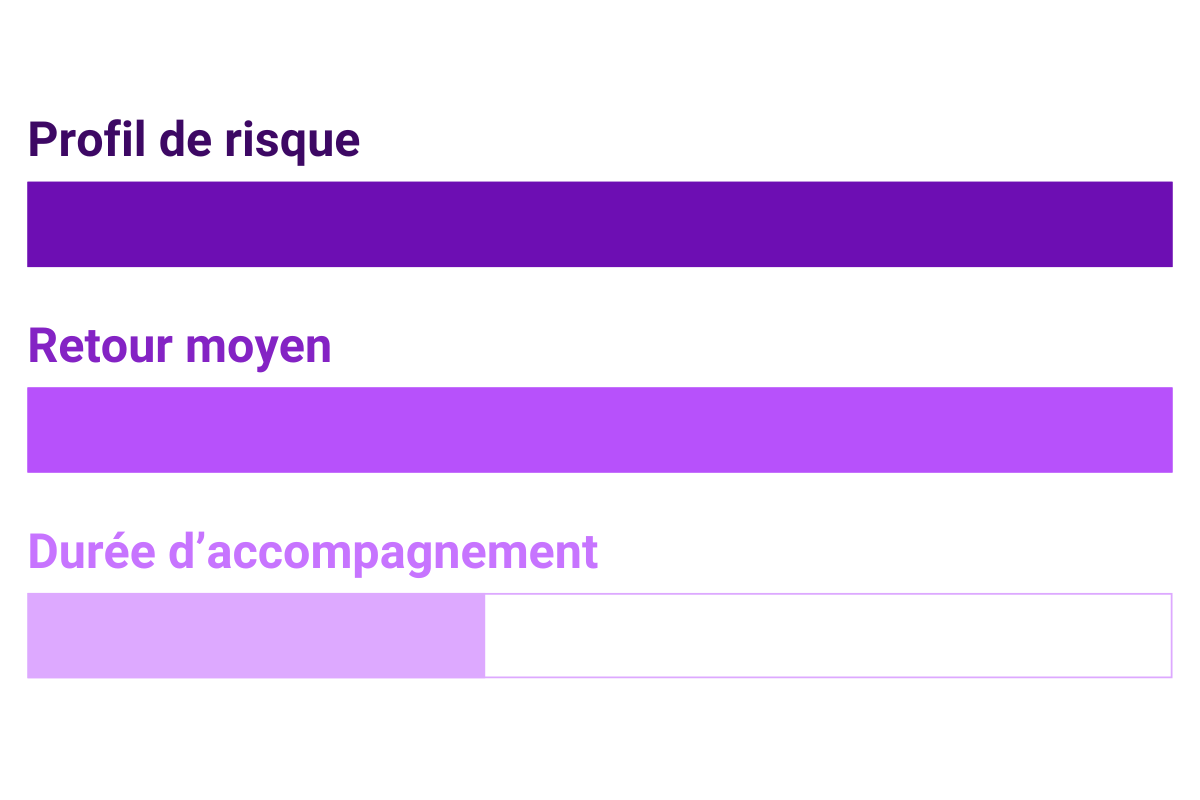

Le Capital-Développement est destiné aux entreprises connaissant une croissance très importante. Ces entreprises, souvent rentables ou en voie de l’être, ont déjà vérifié la cohérence et la robustesse de leur business model, tant au niveau de leur marché que de leur produit ou de leur technologie. Elles jouent souvent un rôle incontournable sur leurs marchés nationaux voire internationaux.

L’injection de fonds permet à ces entreprises de renforcer leur structure financière. Les investissements réalisés dans le cadre du Capital-Développement servent principalement à réaliser des acquisitions stratégiques, à étendre la présence à l’international, accroître la capacité de production ou encore à se digitaliser.

La caractéristique principale du Growth Capital réside dans les rendements, qui sont principalement obtenus grâce au soutien stratégique apporté par le fonds et non exclusivement par des leviers financiers.

A noter que la traduction de Capital-Développement en Growth Capital ne fait pas l’unanimité car le Growth Capital accompagne davantage les entreprises sur leurs levées de fonds avec les fonds de VC.

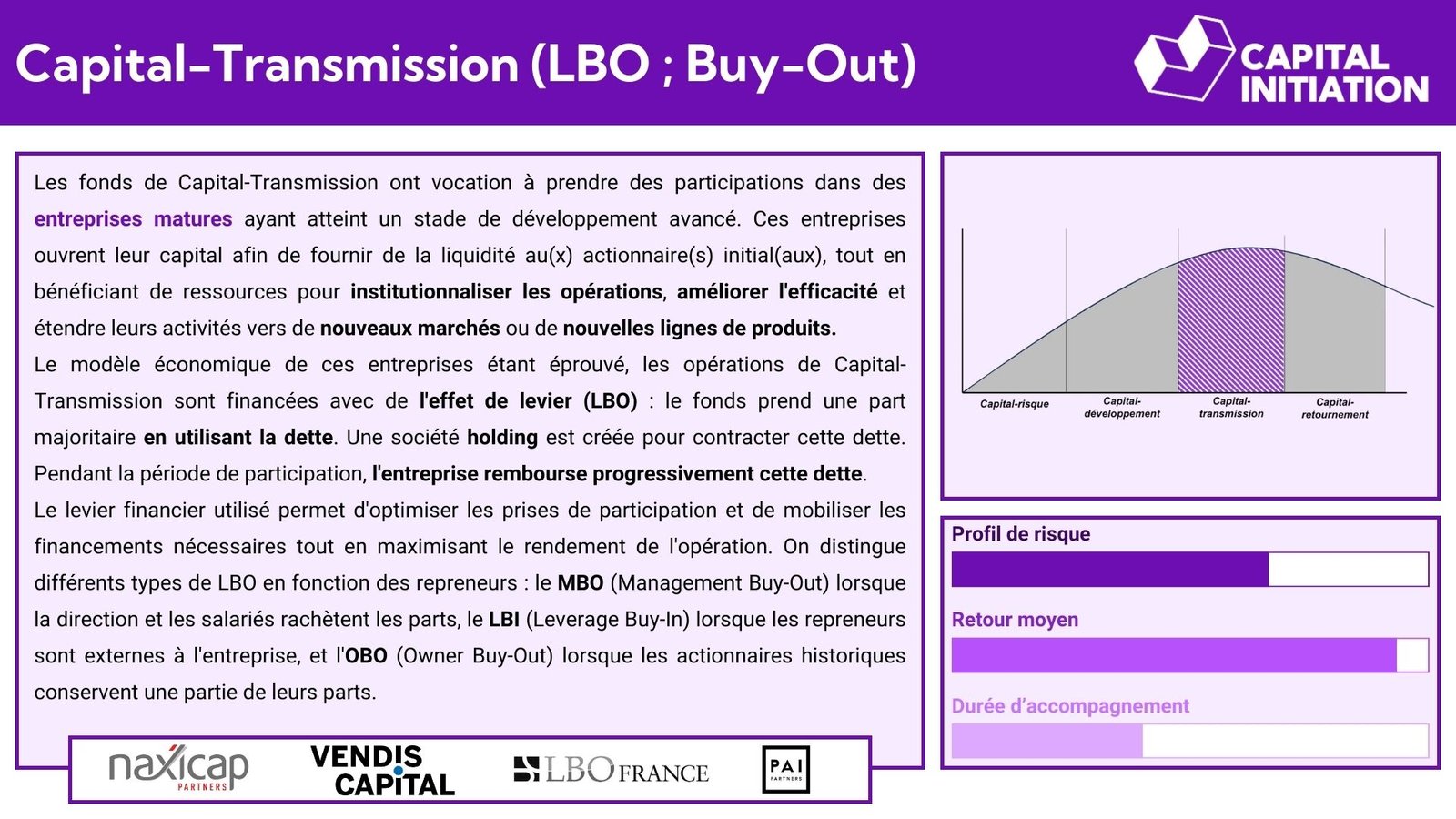

Capital-Transmission (LBO; Buy-Out)

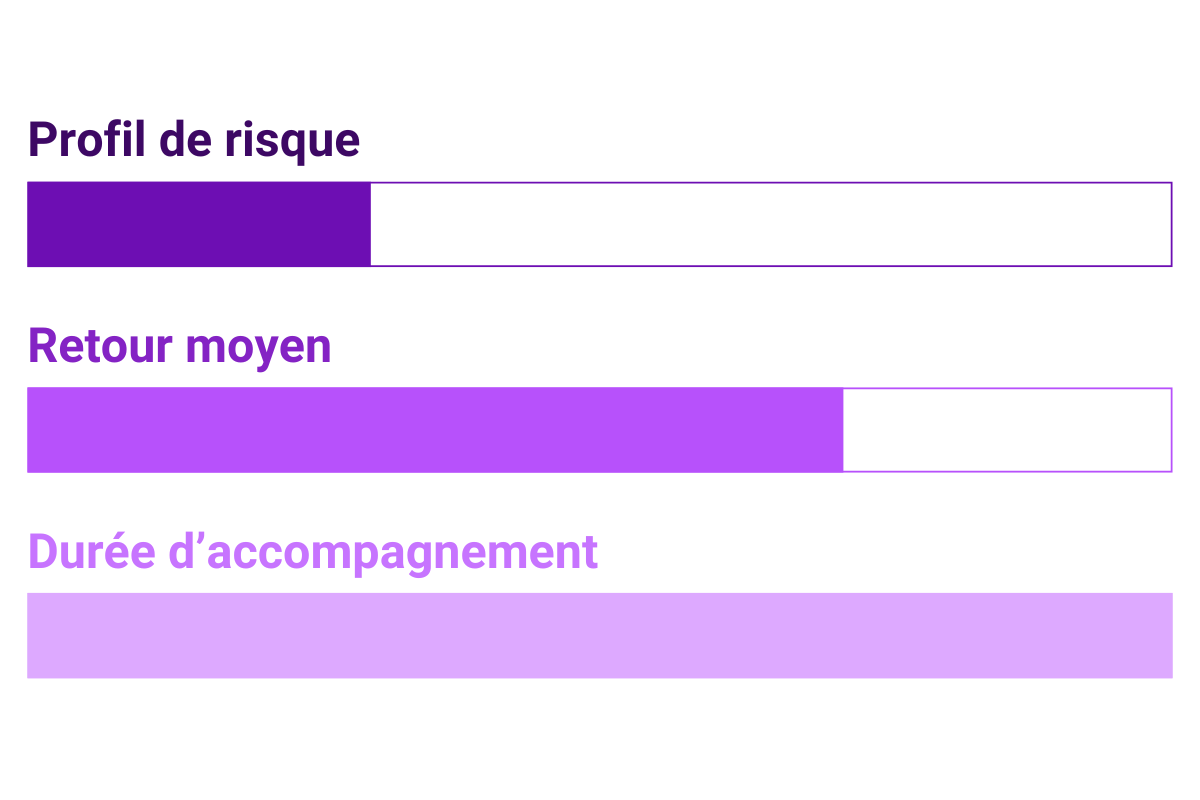

Les fonds de Capital-Transmission ont vocation à prendre des participations dans des entreprises matures ayant atteint un stade de développement avancé. Ces entreprises ouvrent leur capital afin de fournir de la liquidité au(x) actionnaire(s) initial(aux), tout en bénéficiant de ressources pour institutionnaliser les opérations, améliorer l’efficacité et étendre leurs activités vers de nouveaux marchés ou de nouvelles lignes de produits.

Le modèle économique de ces entreprises étant éprouvé, les opérations de Capital-Transmission sont financées avec de l’effet de levier (LBO) : le fonds prend une part majoritaire en utilisant la dette. Une société holding est créée pour contracter cette dette. Pendant la période de participation, l’entreprise rembourse progressivement cette dette.

Le levier financier utilisé permet d’optimiser les prises de participation et de mobiliser les financements nécessaires tout en maximisant le rendement de l’opération. On distingue différents types de LBO en fonction des repreneurs : le MBO (Management Buy-Out) lorsque la direction et les salariés rachètent les parts, le LBI (Leverage Buy-In) lorsque les repreneurs sont externes à l’entreprise, et l’OBO (Owner Buy-Out) lorsque les actionnaires historiques conservent une partie de leurs parts.

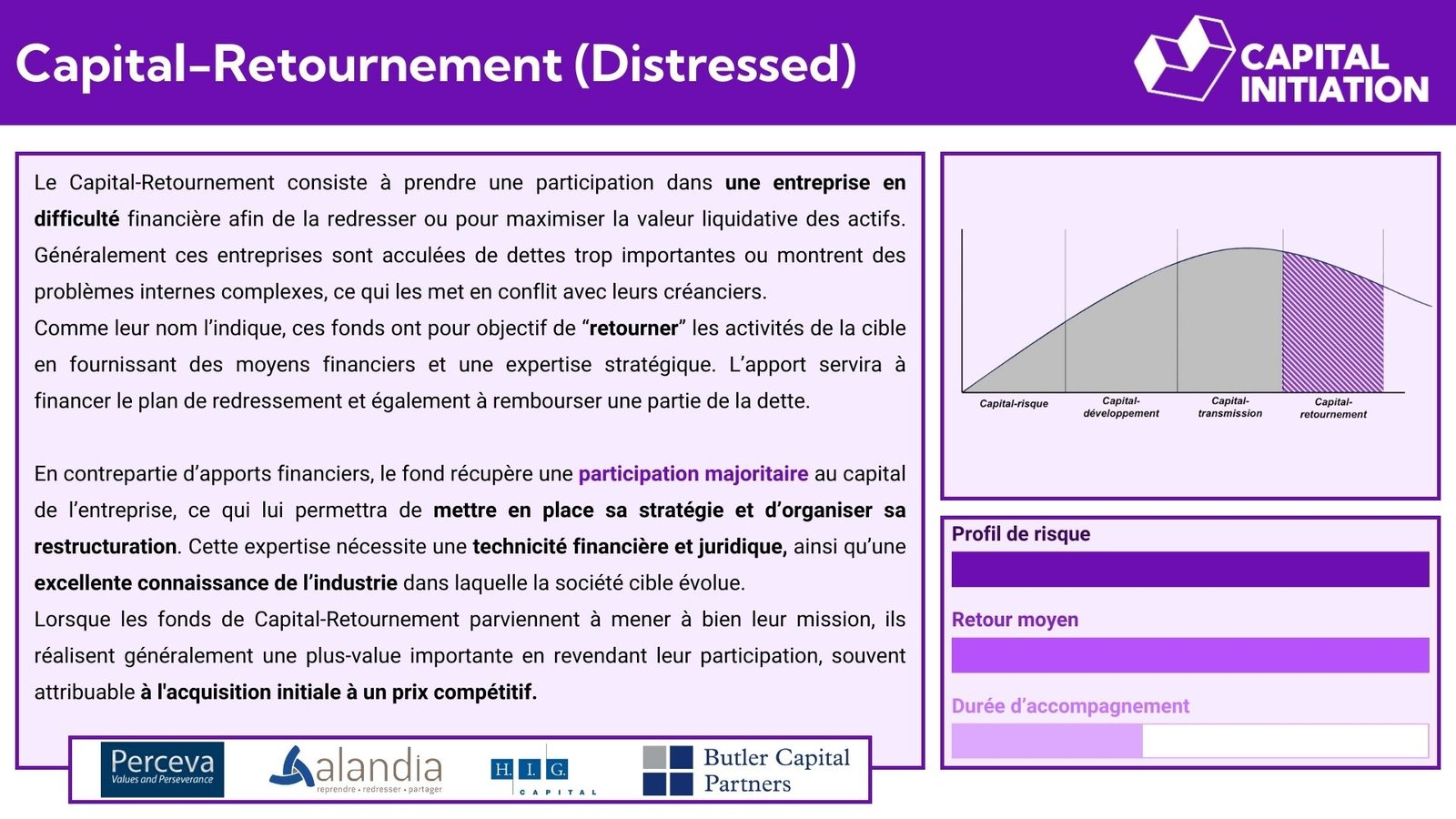

Capital-Retournement (Distressed)

Le Capital-Retournement consiste à prendre une participation dans une entreprise en difficulté financière afin de la redresser ou pour maximiser la valeur liquidative des actifs. Généralement ces entreprises sont acculées de dettes trop importantes ou montrent des problèmes internes complexes, ce qui les met en conflit avec leurs créanciers.

Comme leur nom l’indique, ces fonds ont pour objectif de “retourner” les activités de la cible en fournissant des moyens financiers et une expertise stratégique. L’apport servira à financer le plan de redressement et également à rembourser une partie de la dette.

En contrepartie d’apports financiers, le fond récupère une participation majoritaire au capital de l’entreprise, ce qui lui permettra de mettre en place sa stratégie et d’organiser sa restructuration. Cette expertise nécessite une technicité financière et juridique, ainsi qu’une excellente connaissance de l’industrie dans laquelle la société cible évolue.

Lorsque les fonds de Capital-Retournement parviennent à mener à bien leur mission, ils réalisent généralement une plus-value importante en revendant leur participation, souvent attribuable à l’acquisition initiale à un prix compétitif.

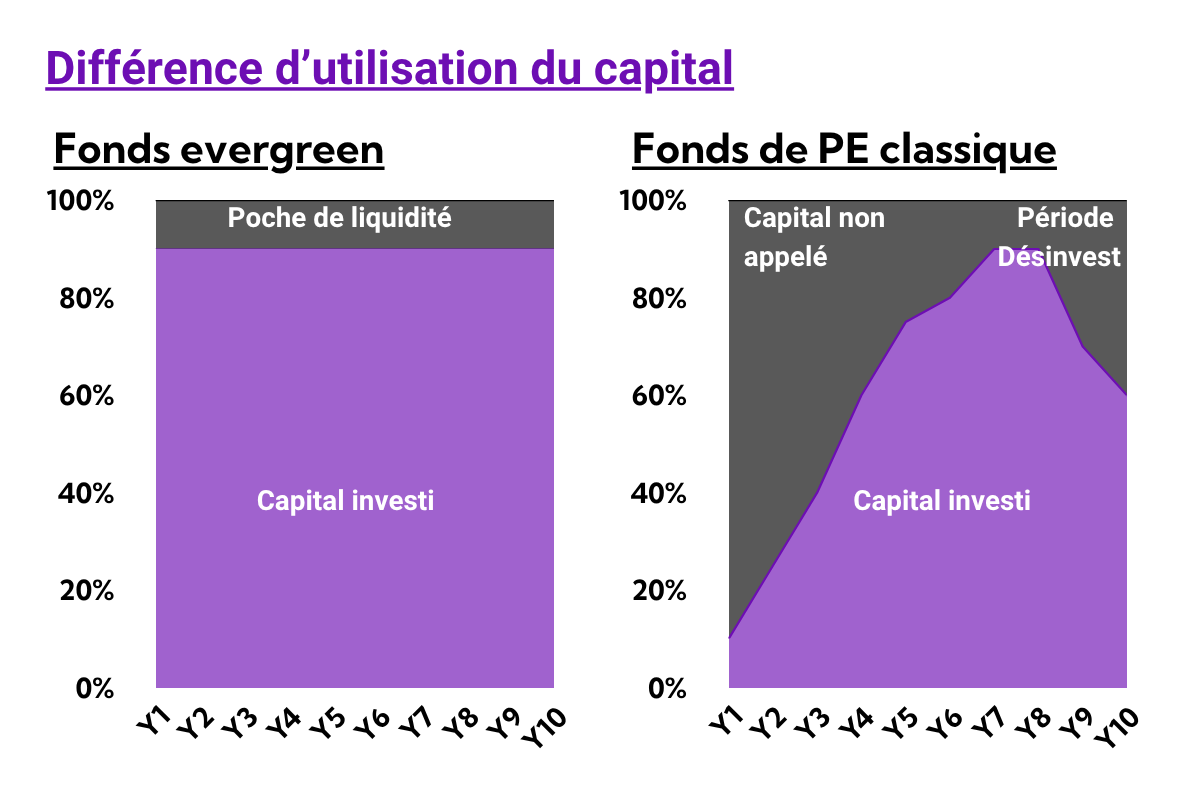

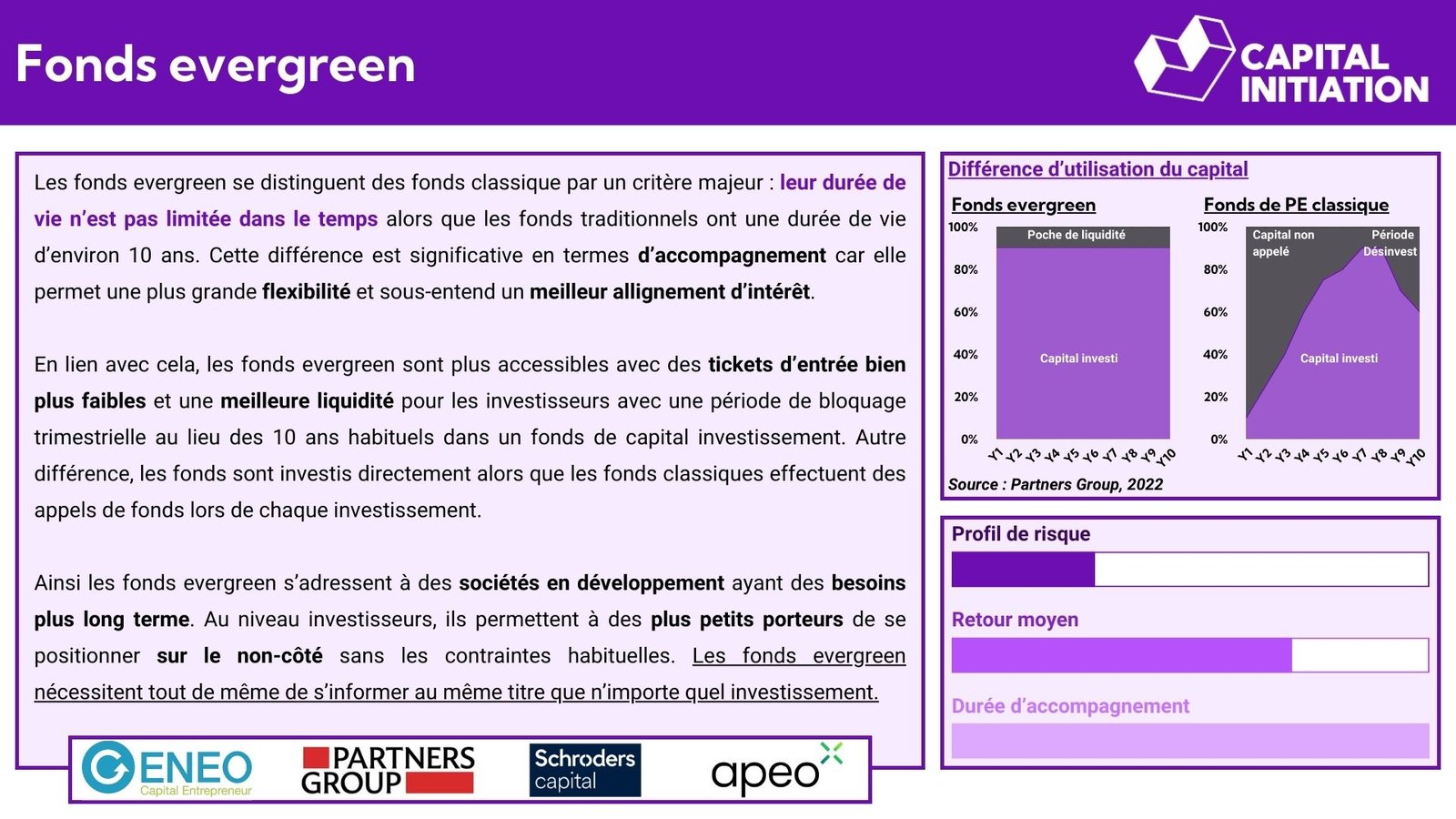

Fonds evergreen

Source : Partners Group, 2022

Les fonds evergreen se distinguent des fonds classique par un critère majeur : leur durée de vie n’est pas limitée dans le temps alors que les fonds traditionnels ont une durée de vie d’environ 10 ans. Cette différence est significative en termes d’accompagnement car elle permet une plus grande flexibilité et sous-entend un meilleur alignement d’intérêt.

En lien avec cela, les fonds evergreen sont plus accessibles avec des tickets d’entrée bien plus faibles et une meilleure liquidité pour les investisseurs avec une période de bloquage trimestrielle au lieu des 10 ans habituels dans un fonds de capital investissement. Autre différence, les fonds sont investis directement alors que les fonds classiques effectuent des appels de fonds lors de chaque investissement.

Ainsi les fonds evergreen s’adressent à des sociétés en développement ayant des besoins plus long terme. Au niveau investisseurs, ils permettent à des plus petits porteurs de se positionner sur le non-côté sans les contraintes habituelles. Les fonds evergreen nécessitent tout de même de s’informer au même titre que n’importe quel investissement.

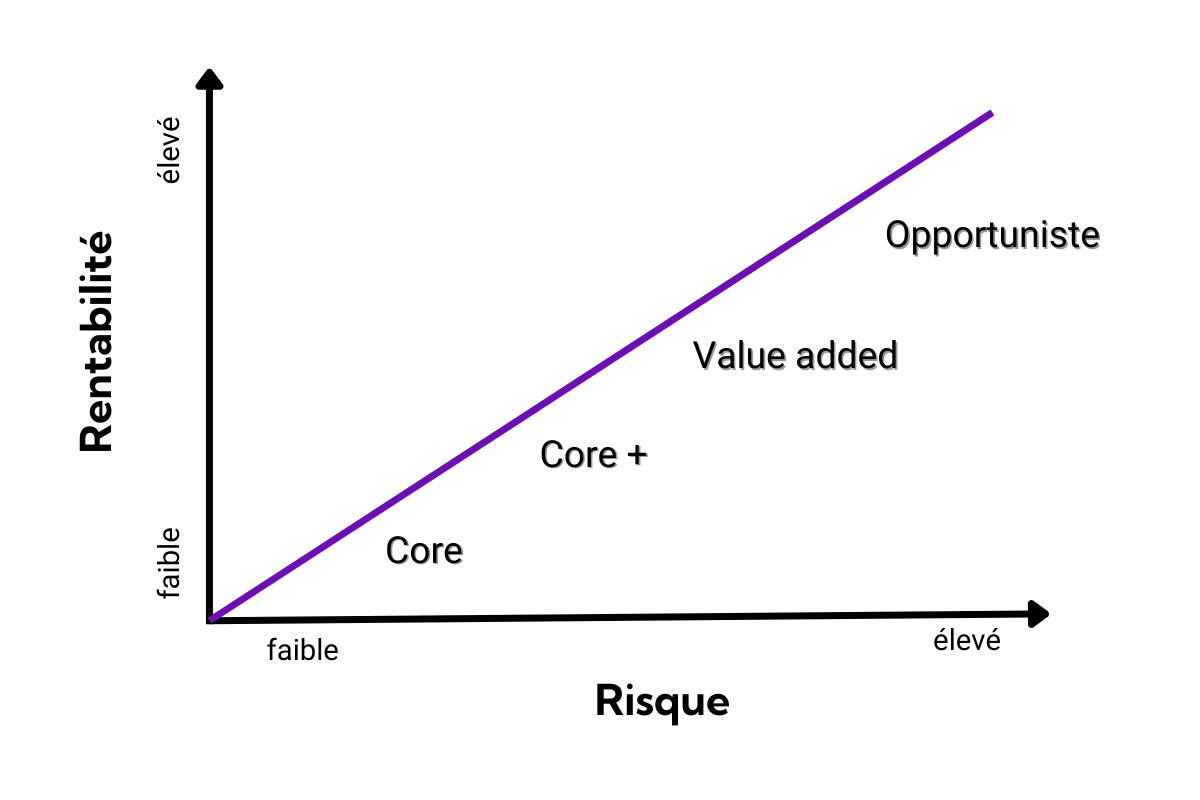

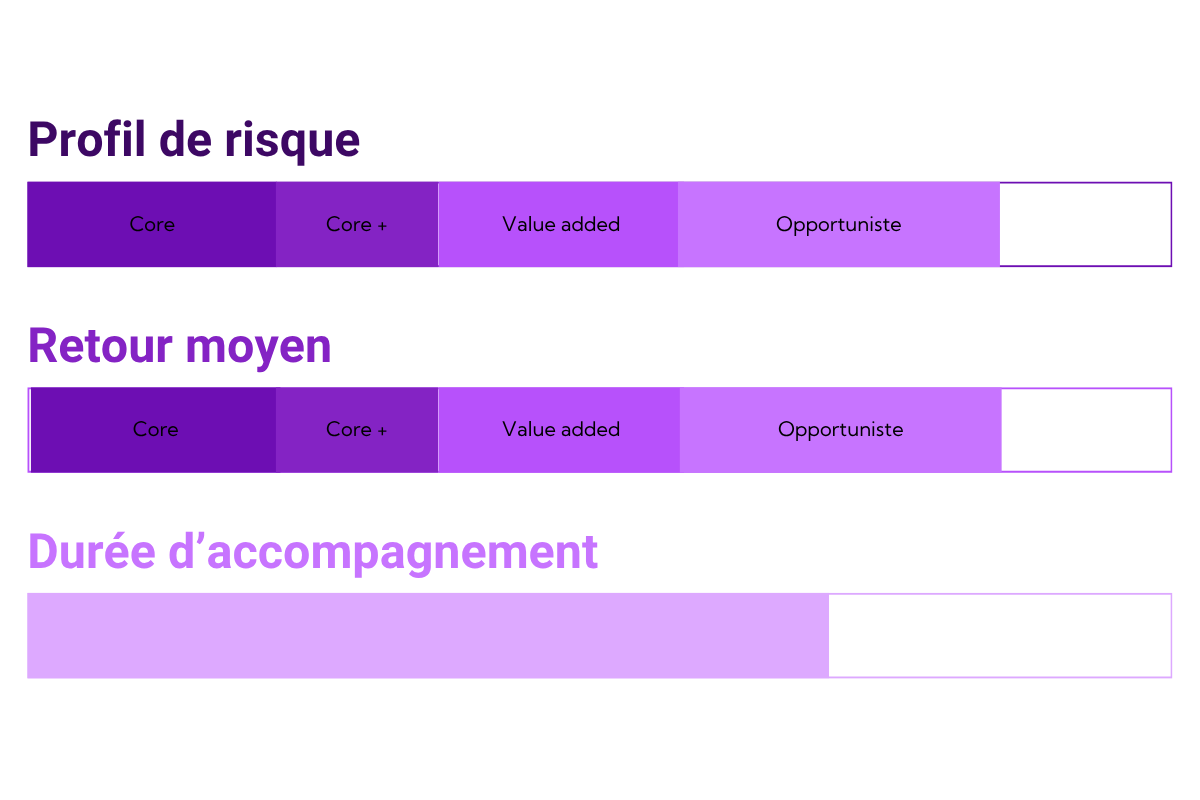

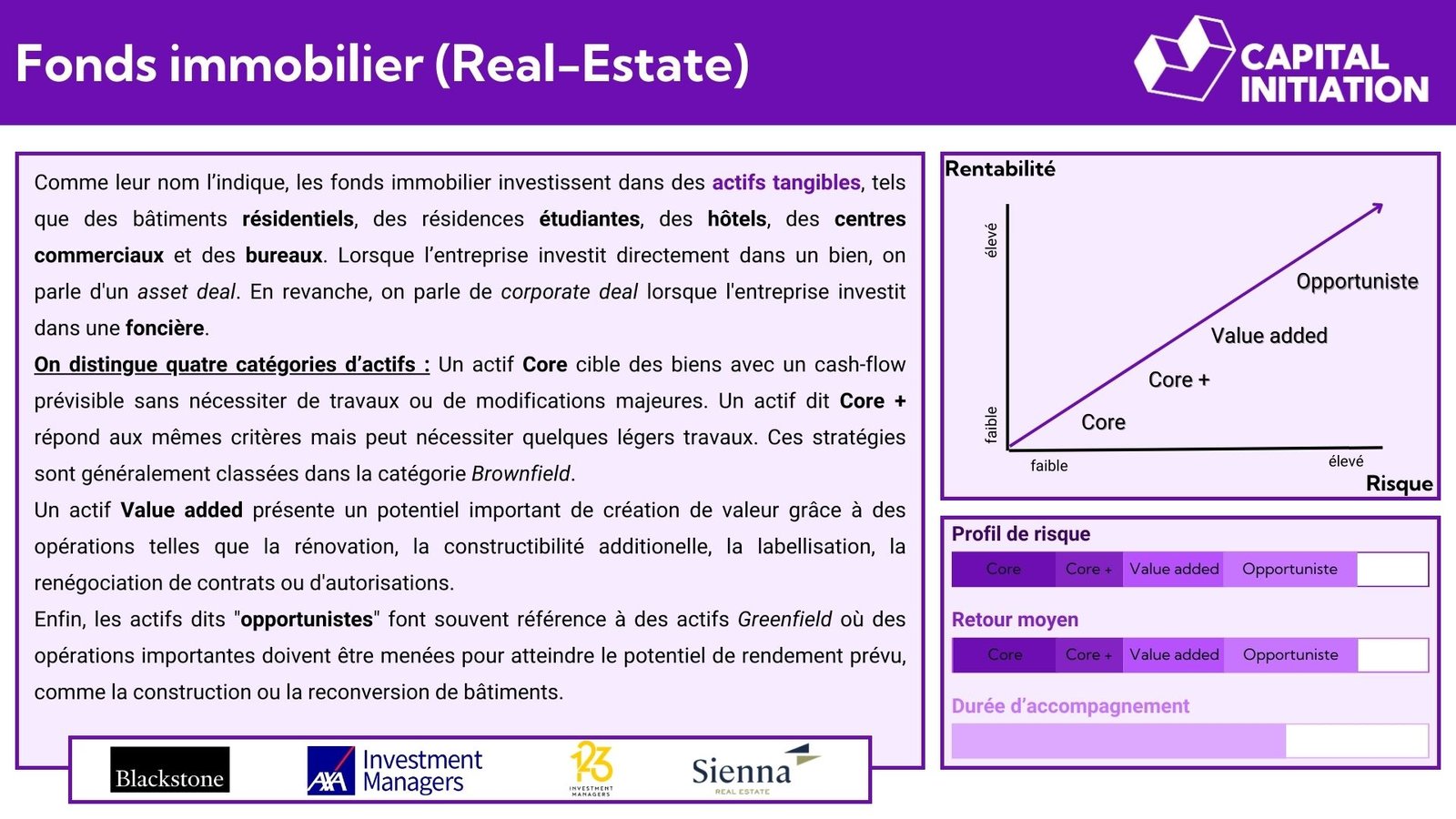

Fonds immobilier (Real-Estate)

Comme leur nom l’indique, les fonds immobilier investissent dans des actifs tangibles, tels que des bâtiments résidentiels, des résidences étudiantes, des hôtels, des centres commerciaux et des bureaux. Lorsque l’entreprise investit directement dans un bien, on parle d’un asset deal. En revanche, on parle de corporate deal lorsque l’entreprise investit dans une foncière.

On distingue quatre catégories d’actifs :

Un actif Core cible des biens avec un cash-flow prévisible sans nécessiter de travaux ou de modifications majeures.

Un actif dit Core + répond aux mêmes critères mais peut nécessiter quelques légers travaux. Ces stratégies sont généralement classées dans la catégorie Brownfield.

Un actif Value added présente un potentiel important de création de valeur grâce à des opérations telles que la rénovation, la constructibilité additionelle, la labellisation, la renégociation de contrats ou d’autorisations.

Enfin, les actifs dits « opportunistes » font souvent référence à des actifs Greenfield où des opérations importantes doivent être menées pour atteindre le potentiel de rendement prévu, comme la construction ou la reconversion de bâtiments.

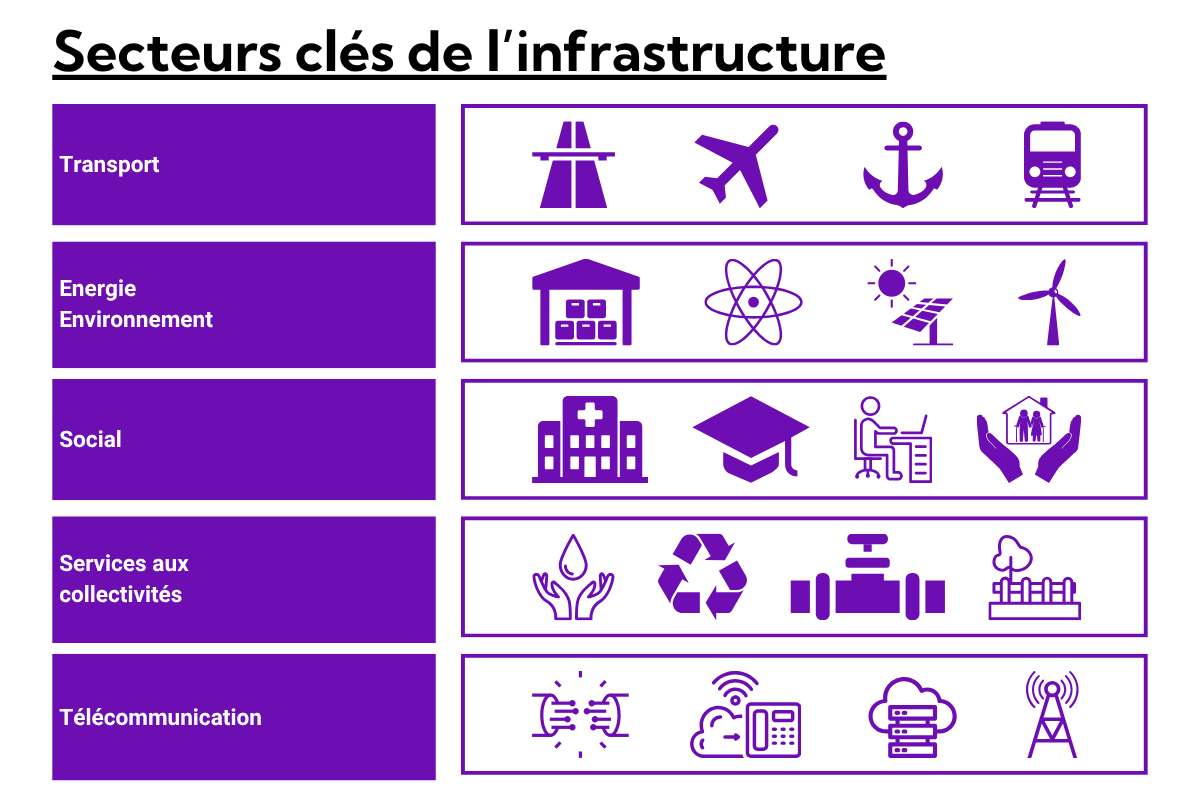

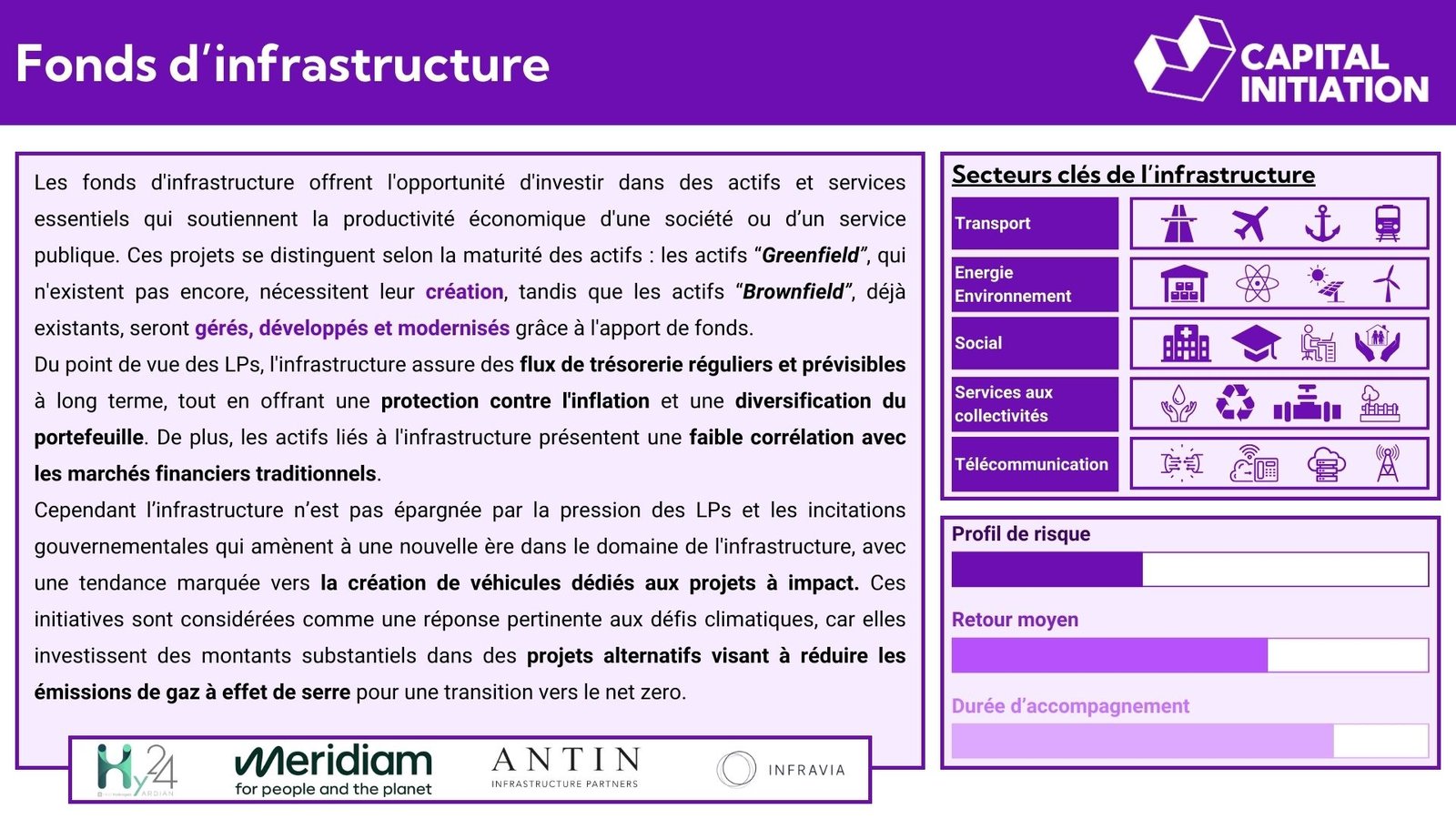

Fonds d'infrastructure

Les fonds d’infrastructure offrent l’opportunité d’investir dans des actifs et services essentiels qui soutiennent la productivité économique d’une société ou d’un service publique. Ces projets se distinguent selon la maturité des actifs : les actifs “Greenfield”, qui n’existent pas encore, nécessitent leur création, tandis que les actifs “Brownfield”, déjà existants, seront gérés, développés et modernisés grâce à l’apport de fonds.

Du point de vue des LPs, l’infrastructure assure des flux de trésorerieréguliers et prévisibles à long terme, tout en offrant une protection contre l’inflation et une diversification du portefeuille. De plus, les actifs liés à l’infrastructure présentent une faible corrélation avec les marchés financiers traditionnels.

Cependant l’infrastructure n’est pas épargnée par la pression des LPs et les incitations gouvernementales qui amènent à une nouvelle ère dans le domaine de l’infrastructure, avec une tendance marquée vers la création de véhicules dédiés aux projets à impact. Ces initiatives sont considérées comme une réponse pertinente aux défis climatiques, car elles investissent des montants substantiels dans des projets alternatifs visant à réduire les émissions de gaz à effet deserre pour une transition vers le net zero.

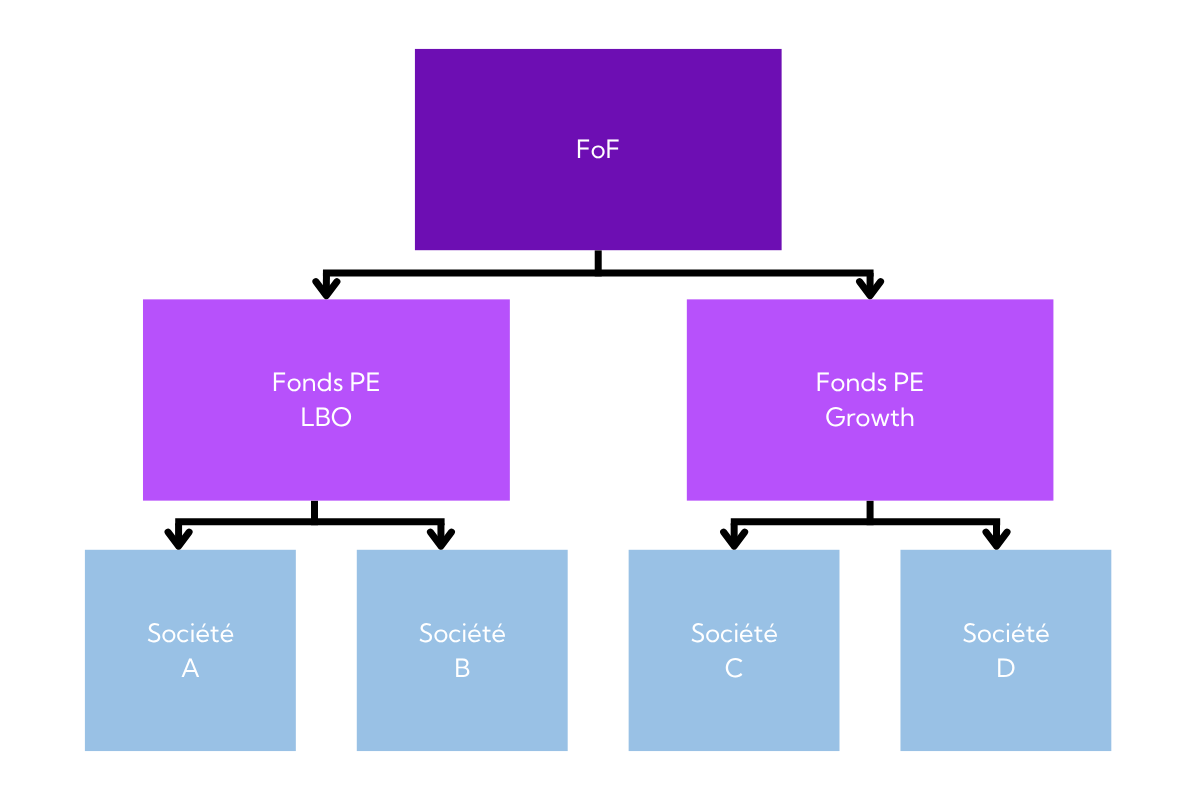

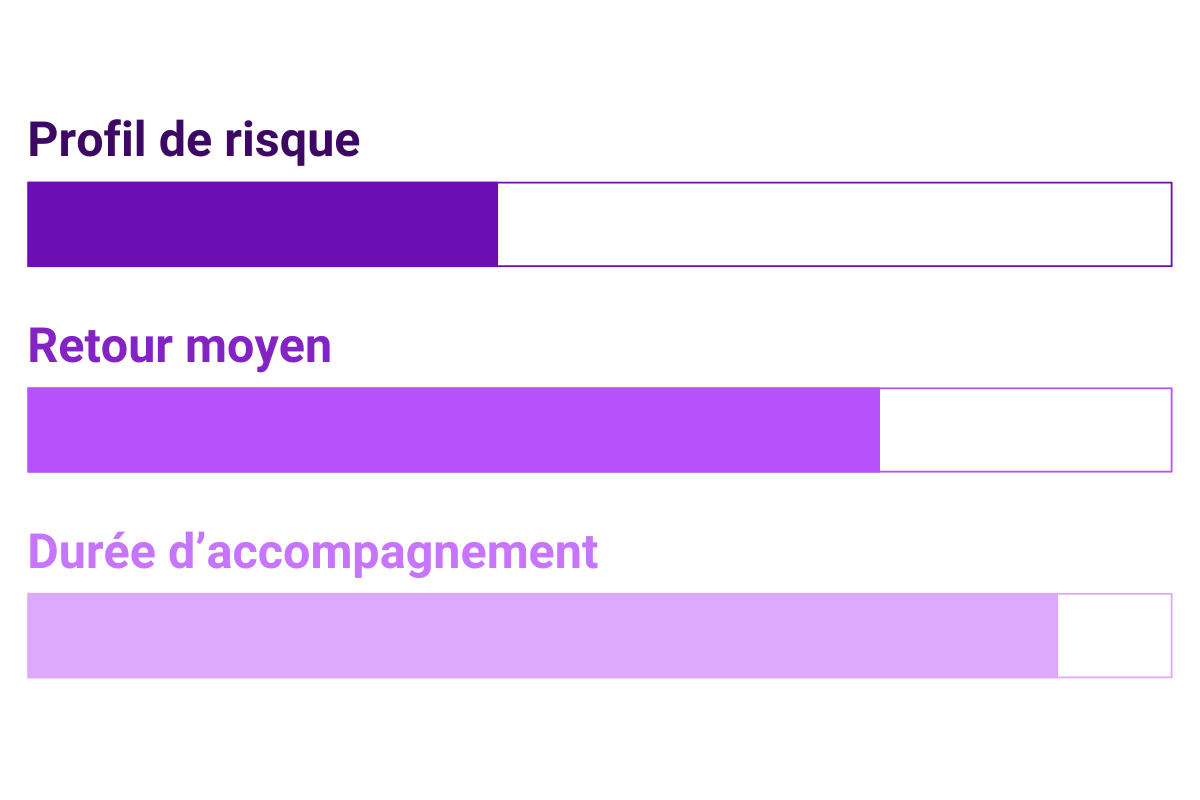

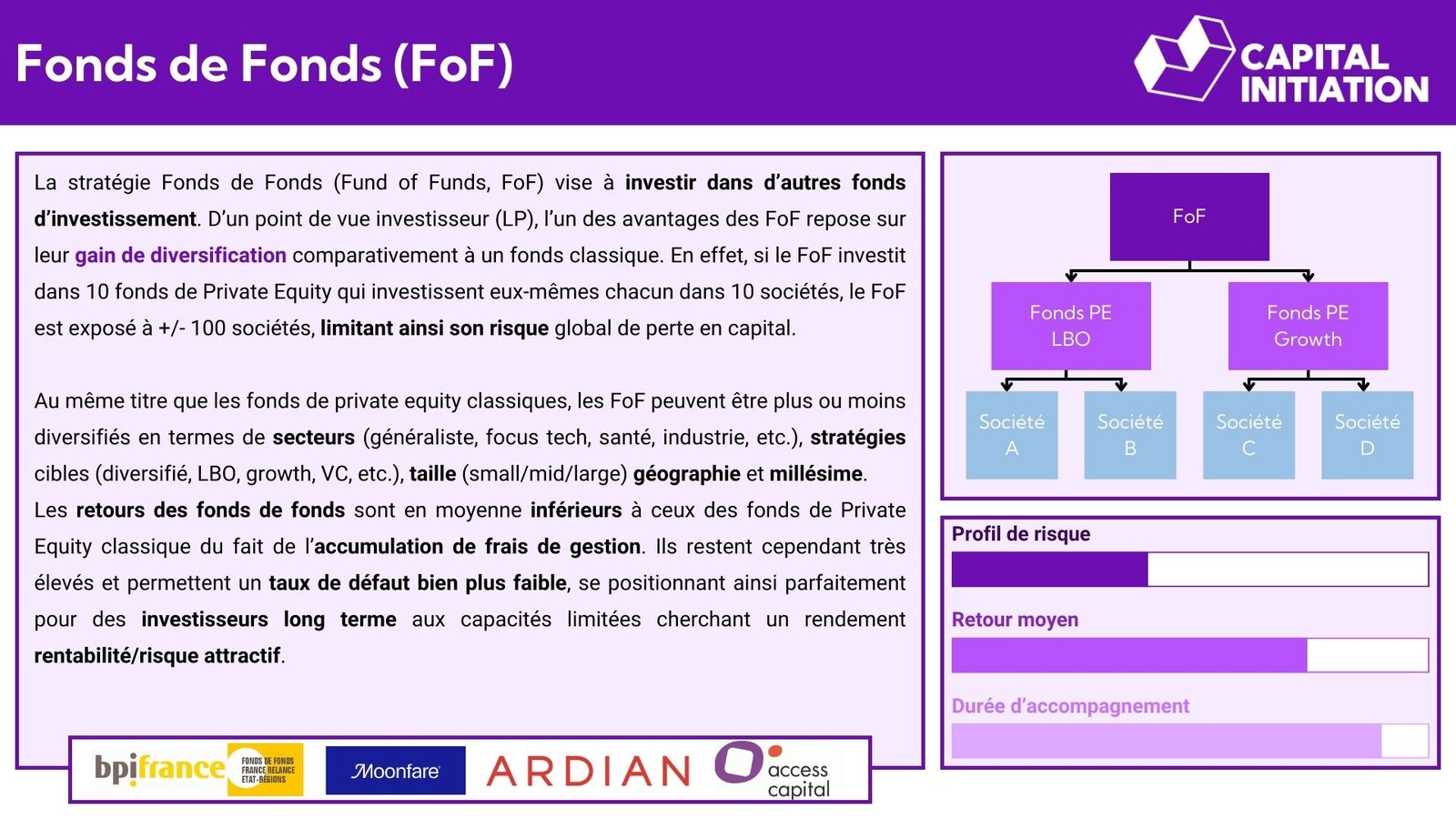

Fonds de Fonds (FoF)

La stratégie Fonds de Fonds (Fund of Funds, FoF) vise à investir dans d’autres fonds d’investissement. D’un point de vue investisseur (LP), l’un des avantages des FoF repose sur leur gain de diversification comparativement à un fonds classique. En effet, si le FoF investit dans 10 fonds de Private Equity qui investissent eux-mêmes chacun dans 10 sociétés, le FoF est exposé à +/- 100 sociétés, limitant ainsi son risque global de perte en capital.

Au même titre que les fonds de private equity classiques, les FoF peuvent être plus ou moins diversifiés en termes de secteurs (généraliste, focus tech, santé, industrie, etc.), stratégies cibles (diversifié, LBO, growth, VC, etc.), taille (small/mid/large) géographie et millésime. Les retours des fonds de fonds sont en moyenne inférieurs à ceux des fonds de Private Equity classique du fait de l’accumulation de frais de gestion. Ils restent cependant très élevés et permettent un taux de défaut bien plus faible, se positionnant ainsi parfaitement pour des investisseurs long terme aux capacités limitées cherchant un rendement rentabilité/risque attractif.

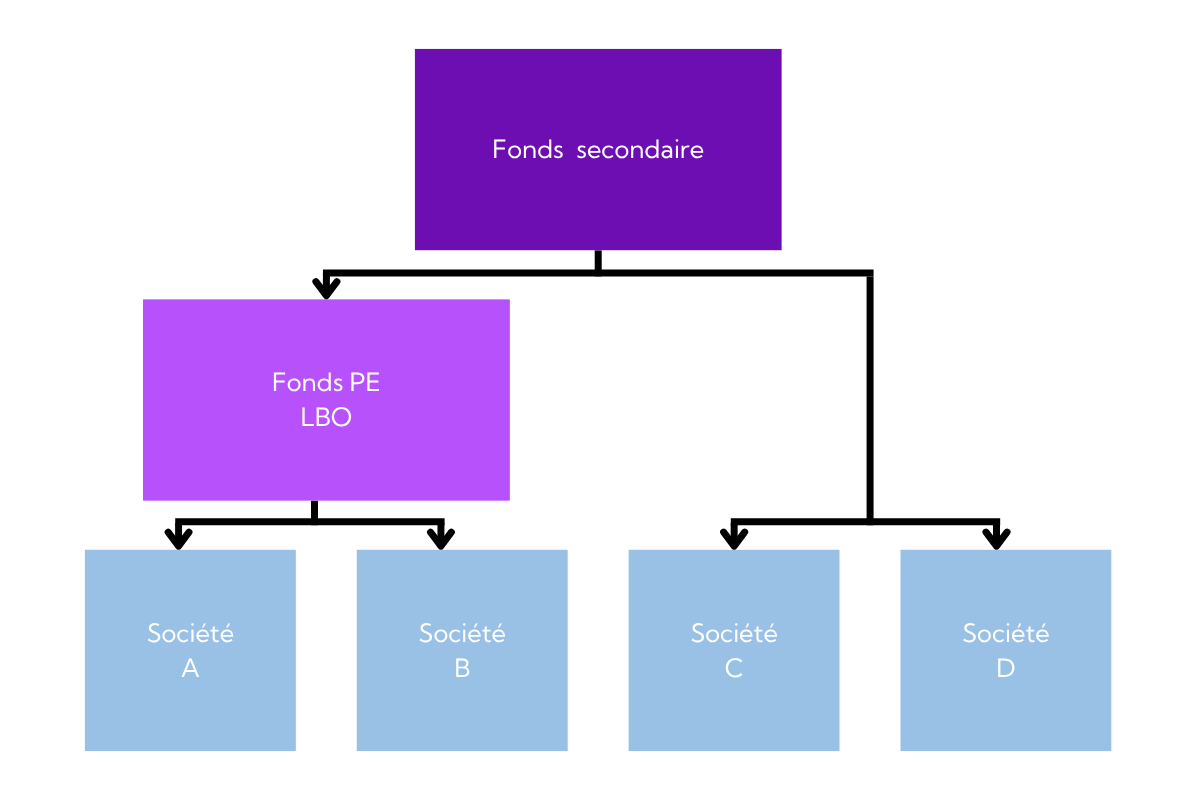

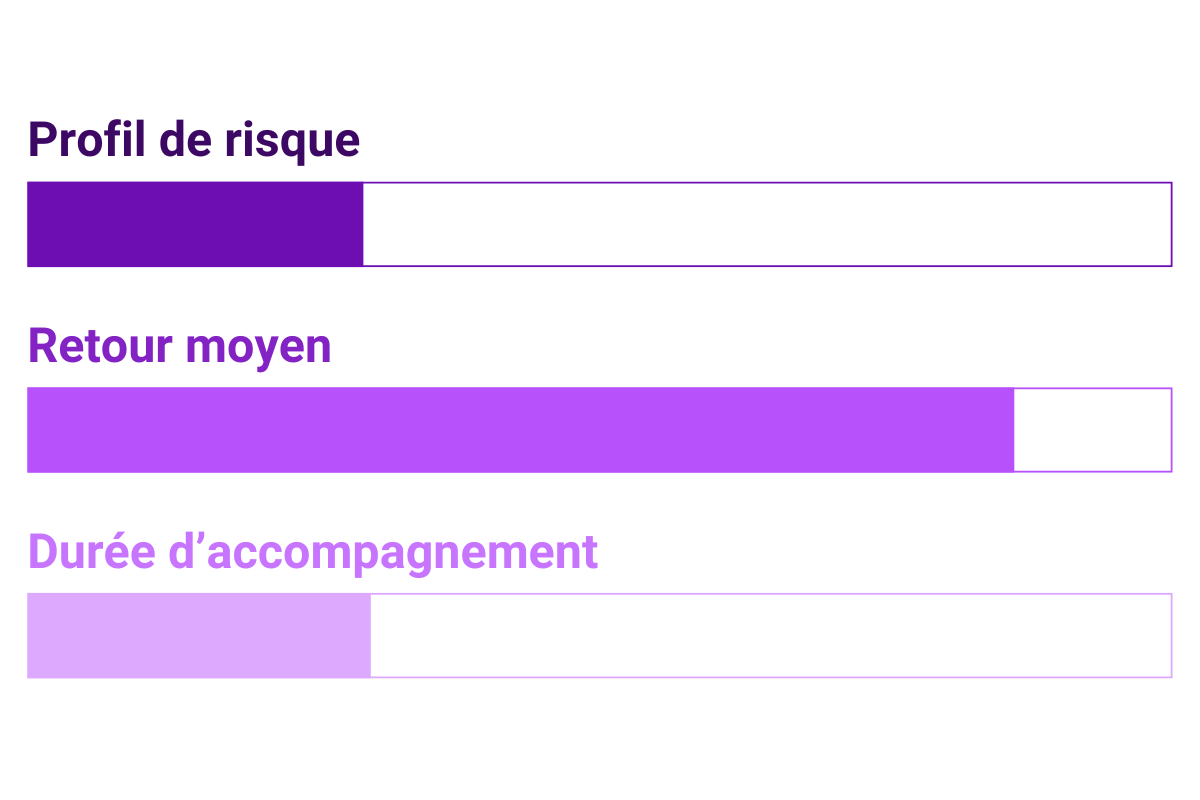

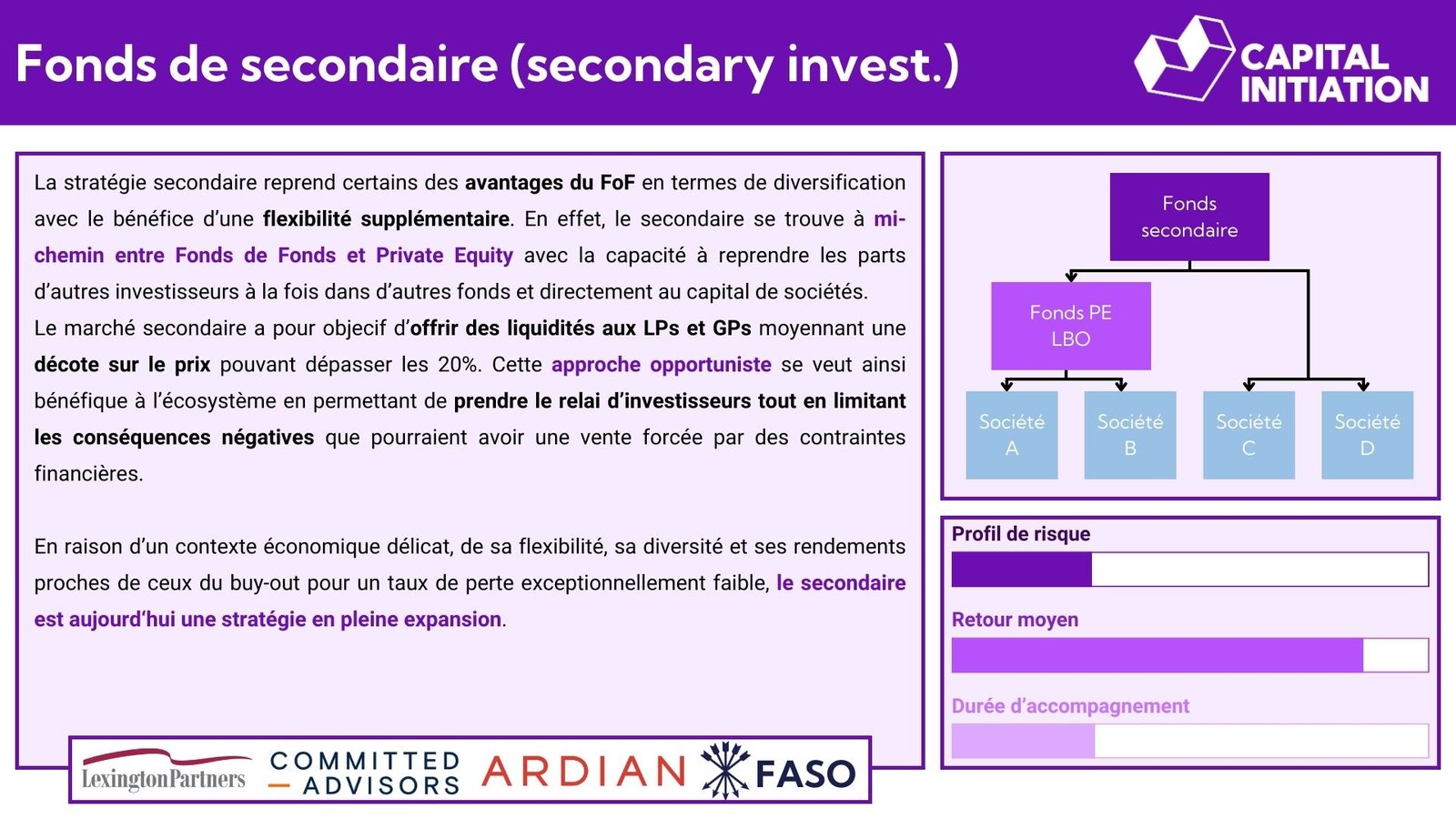

Fonds de secondaire (secondary invest.)

La stratégie secondaire reprend certains des avantages du FoF en termes de diversification avec le bénéfice d’une flexibilité supplémentaire. En effet, le secondaire se trouve à mi-chemin entre Fonds de Fonds et Private Equity avec la capacité à reprendre les parts d’autres investisseurs à la fois dans d’autres fonds et directement au capital de sociétés.

Le marché secondaire a pour objecif d’offrir des liquidités aux LPs et GPs moyennant une décote sur le prix pouvant dépasser les 20%. Cette approche opportuniste se veut ainsi bénéfique à l’écosystème en permettant de prendre le relai d’investisseurs tout en limitant les conséquences négatives que pourraient avoir une vente forcée par des contraintes financières.

En raison d’un contexte économique délicat, de sa flexibilité, sa diversité et ses rendements proches de ceux du buy-out pour un taux de perte exceptionnellement faible, le secondaire est aujourd‘hui une stratégie en pleine expansion.

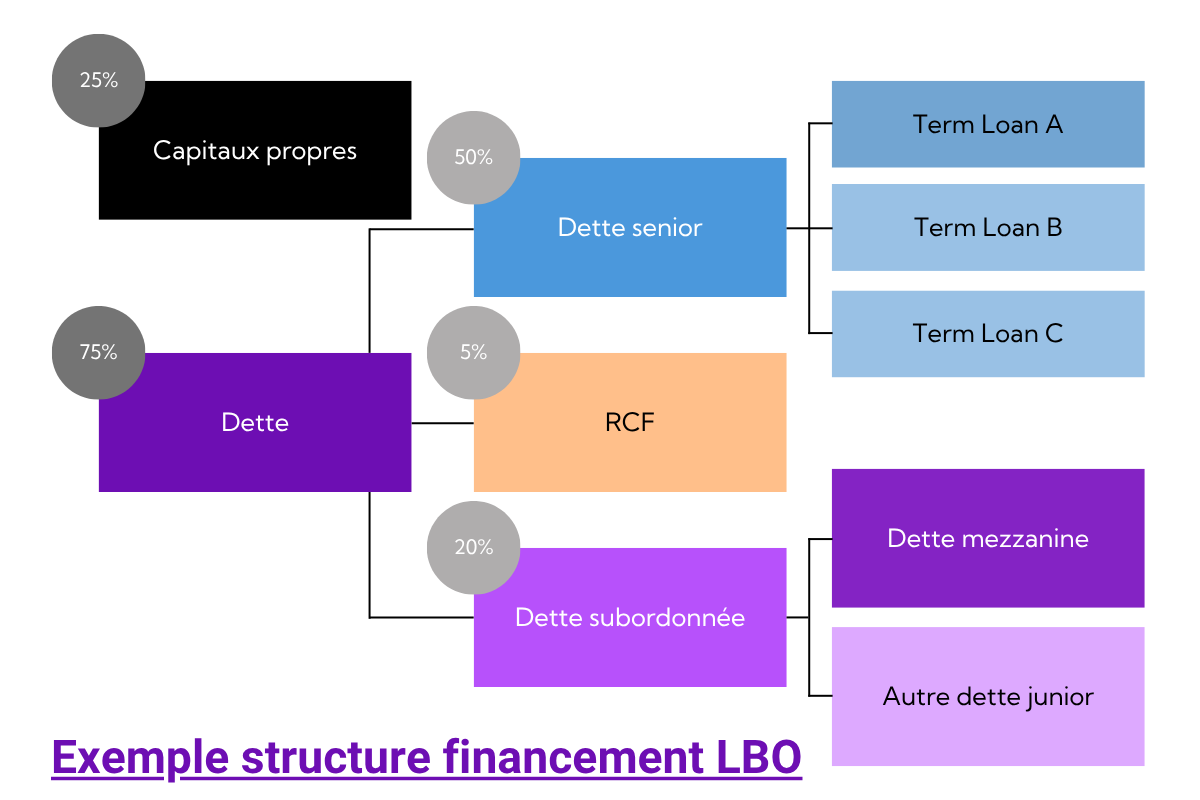

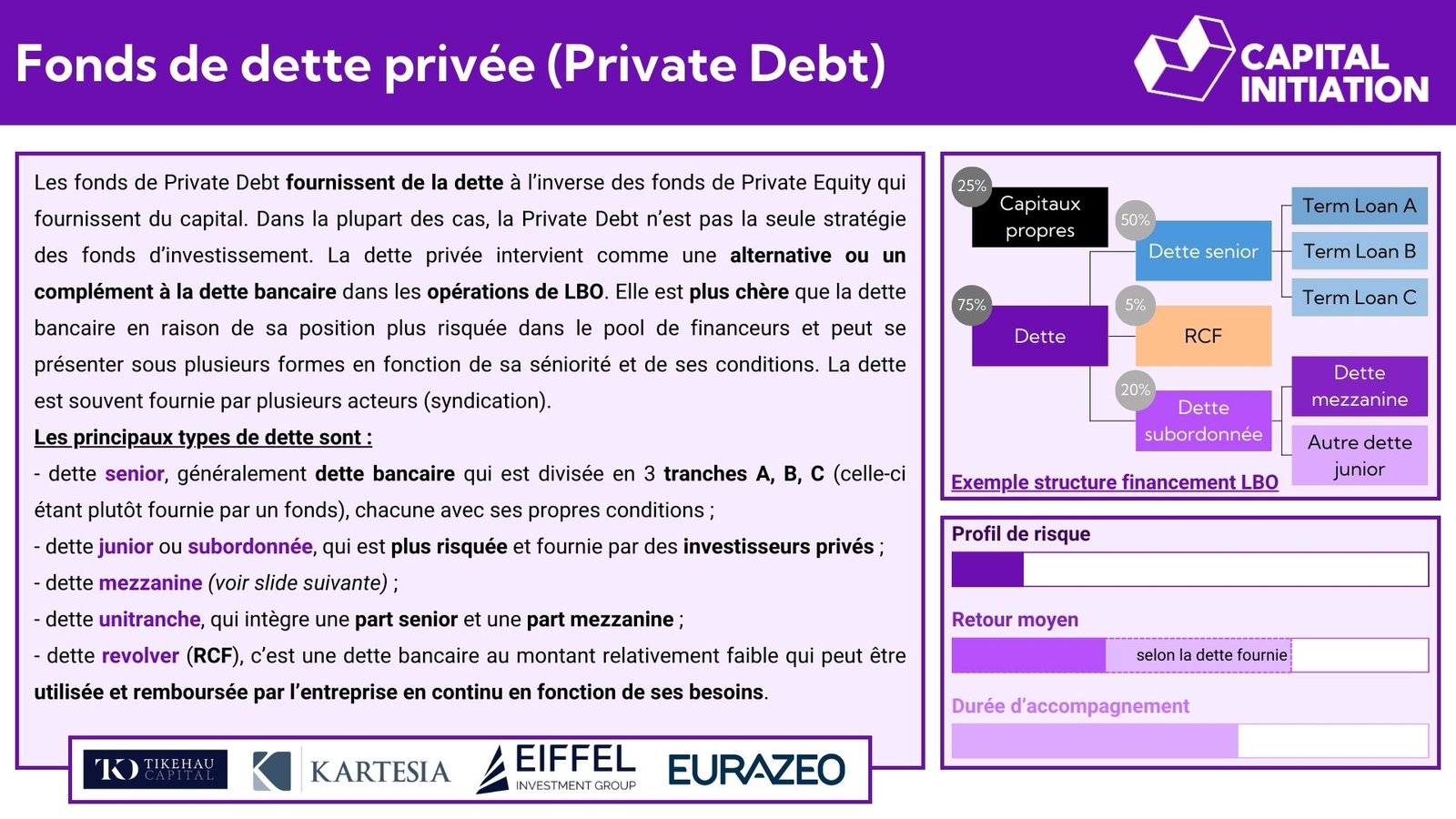

Fonds de dette privée (Private Debt)

Les fonds de Private Debt fournissent de la dette à l’inverse des fonds de Private Equity qui fournissent du capital. Dans la plupart des cas, la Private Debt n’est pas la seule stratégie des fonds d’investissement. La dette privée intervient comme une alternative ou un complément à la dette bancaire dans les opérations de LBO. Elle est plus chère que la dette bancaire en raison de sa position plus risquée dans le pool de financeurs et peut se présenter sous plusieurs formes en fonction de sa séniorité et de ses conditions. La dette est souvent fournie par plusieurs acteurs (syndication).

Les principaux types de dette sont :

dette senior, généralement dette bancaire qui est divisée en 3 tranches A, B, C (celle-ci étant plutôt fournie par un fonds), chacune avec ses propres conditions ;

dette junior ou subordonnée, qui est plus risquée et fournie par des investisseurs privés ;

dette mezzanine (voir sous-section suivante) ;

dette unitranche, qui intègre une part senior et une part mezzanine ;

dette revolver (RCF), c’est une dette bancaire au montant relativement faible qui peut être utilisée et remboursée par l’entreprise en continu en fonction de ses besoins.

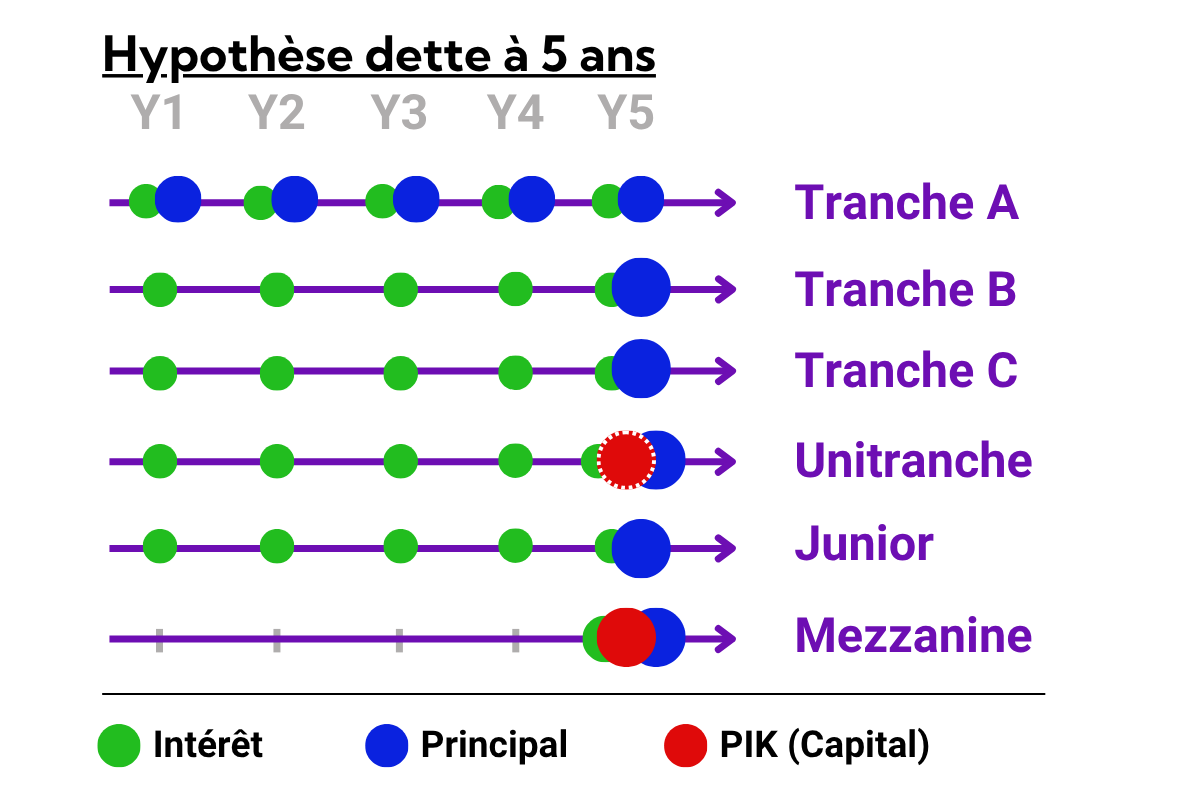

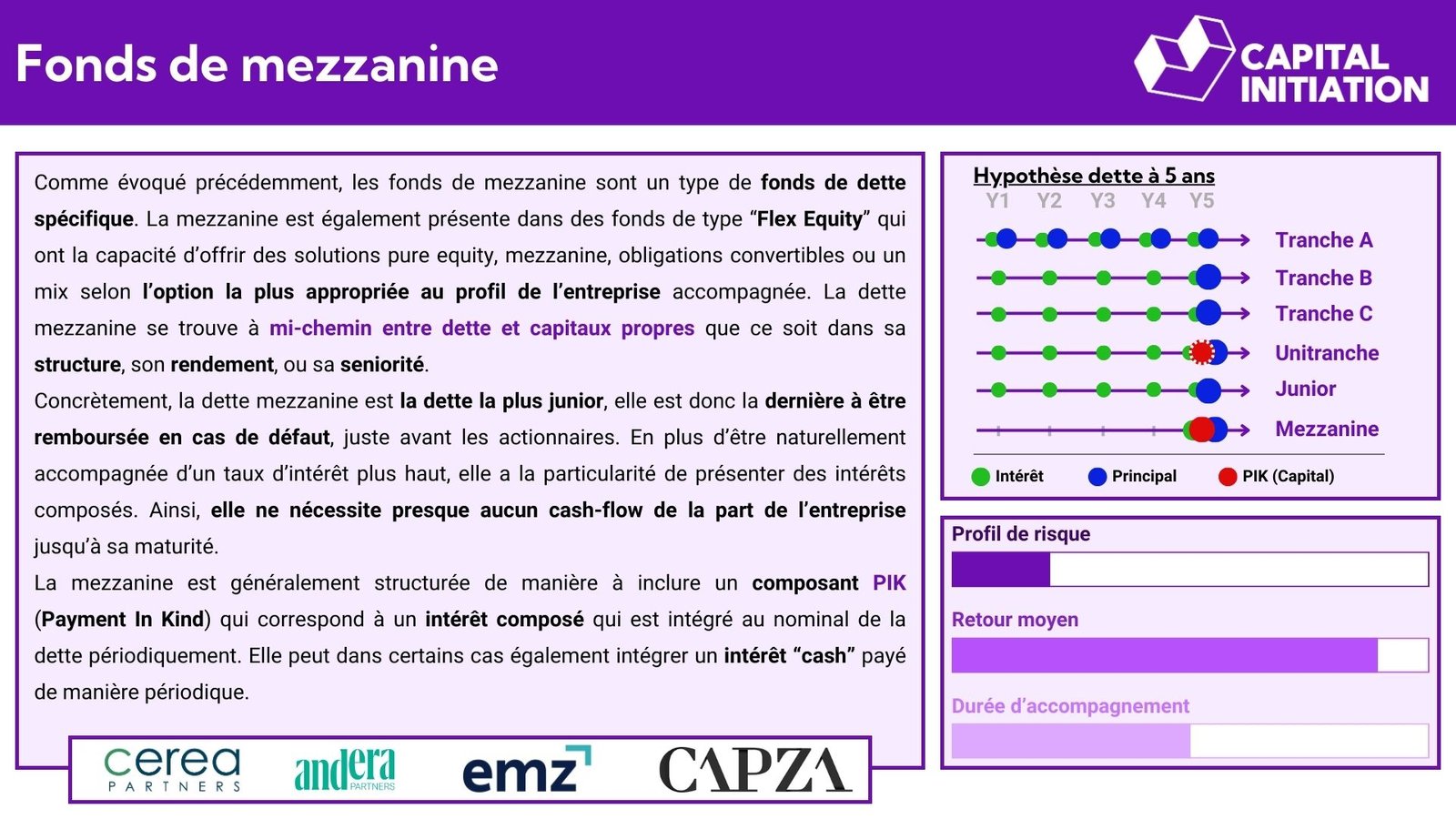

Fonds de mezzanine

Comme évoqué précédemment, les fonds de mezzanine sont un type de fonds de dette spécifique. La mezzanine est également présente dans des fonds de type “Flex Equity” qui ont la capacité d’offrir des solutions pure equity, mezzanine, obligations convertibles ou un mix selon l’option la plus appropriée au profil de l’entreprise accompagnée. La dette mezzanine se trouve à mi-chemin entre dette et capitaux propres que ce soit dans sa structure, son rendement, ou sa seniorité.

Concrètement, la dette mezzanine est la dette la plus junior, elle est donc la dernière à être remboursée en cas de défaut, juste avant les actionnaires. En plus d’être naturellement accompagnée d’un taux d’intérêt plus haut, elle a la particularité de présenter des intérêts composés. Ainsi, elle ne nécessite presque aucun cash-flow de la part de l’entreprise jusqu’à sa maturité.

La mezzanine est généralement structurée de manière à inclure un composant PIK (Payment In Kind) qui correspond à un intérêt composé qui est intégré au nominal de la dette périodiquement. Elle peut dans certains cas également intégrer un intérêt “cash” payé de manière périodique.

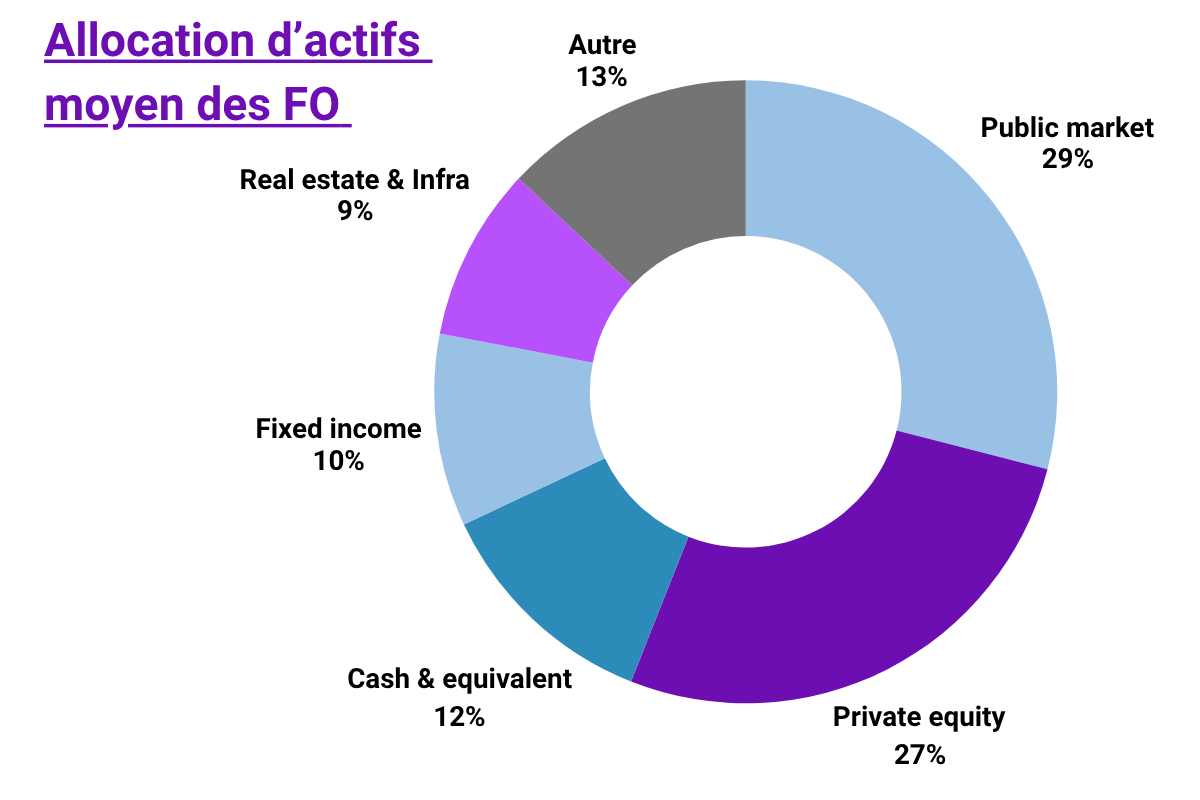

Les Family Offices (FO)

Source : Goldman Sachs report, 2023

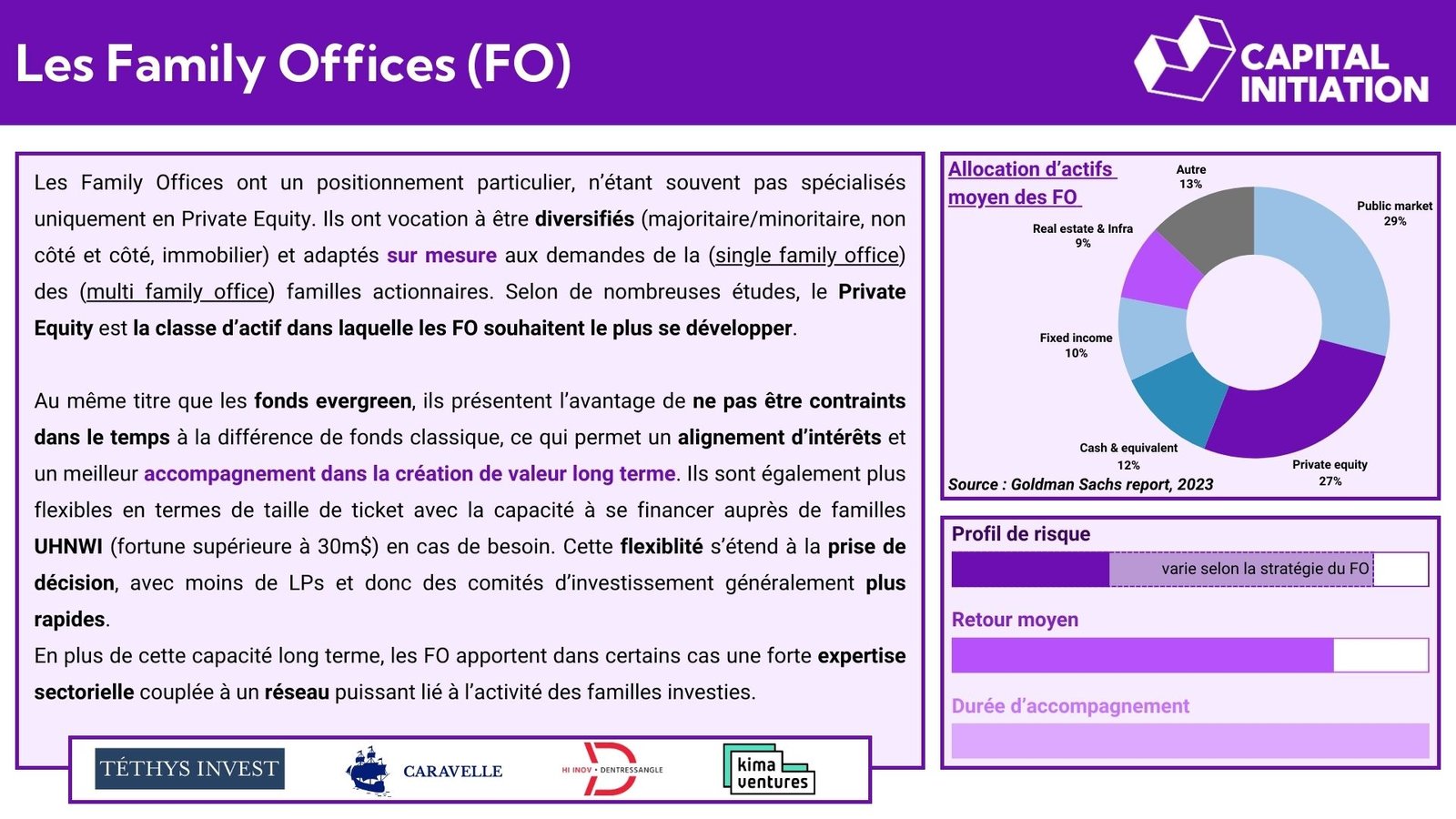

Les Family Offices ont un positionnement particulier, n’étant souvent pas spécialisés uniquement en Private Equity. Ils ont vocation à être diversifiés (majoritaire/minoritaire, non côté et côté, immobilier) et adaptés sur mesure aux demandes de la (single family office) des (multi family office) familles actionnaires. Selon de nombreuses études, le Private Equity est la classe d’actif dans laquelle les FO souhaitent le plus se développer.

Au même titre que les fonds evergreen, ils présentent l’avantage de ne pas être contraints dans le temps à la différence de fonds classique, ce qui permet un alignement d’intérêts et un meilleur accompagnement dans la création de valeur long terme. Ils sont également plus flexibles en termes de taille de ticket avec la capacité à se financer auprès de familles UHNWI (fortune supérieure à 30m$) en cas de besoin. Cette flexiblité s’étend à la prise de décision, avec moins de LPs et donc des comités d’investissement généralement plus rapides.

En plus de cette capacité long terme, les FO apportent dans certains cas une forte expertise sectorielle couplée à un réseau puissant lié à l’activité des familles investies.

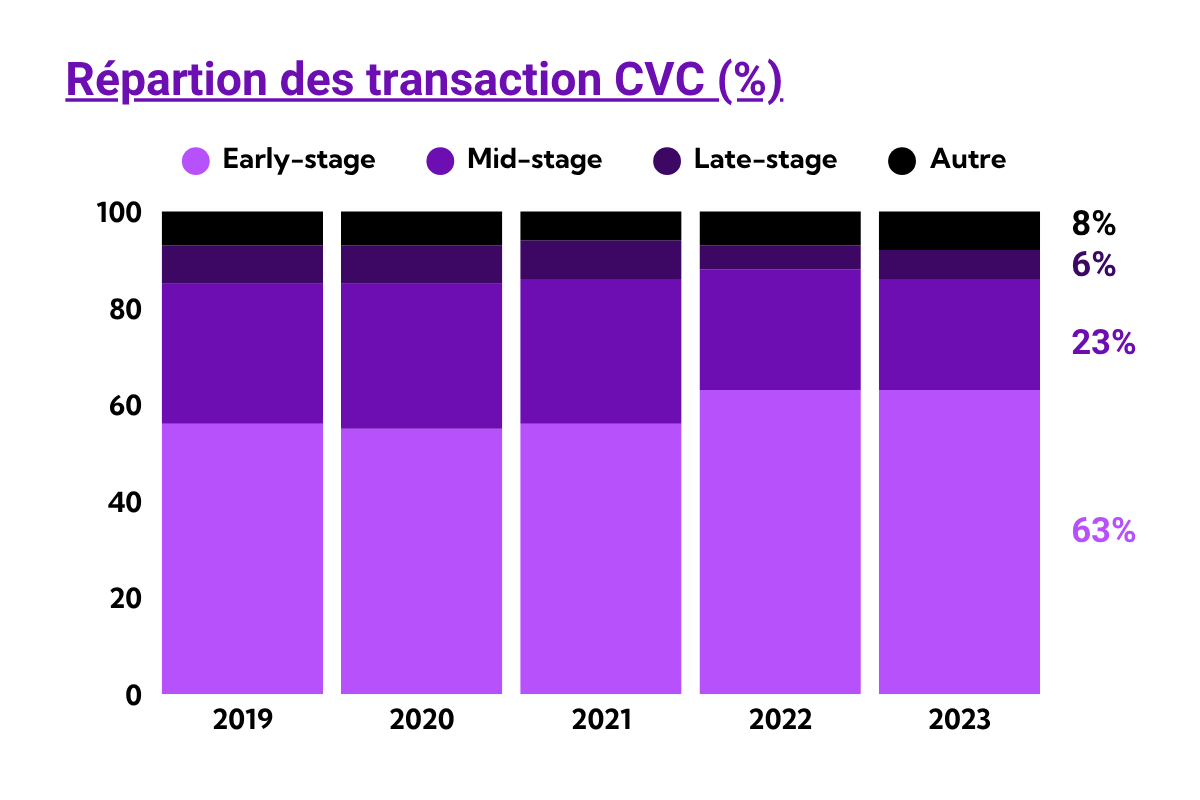

Les investisseurs corporate (CVC)

Source : CB Insights, 2023

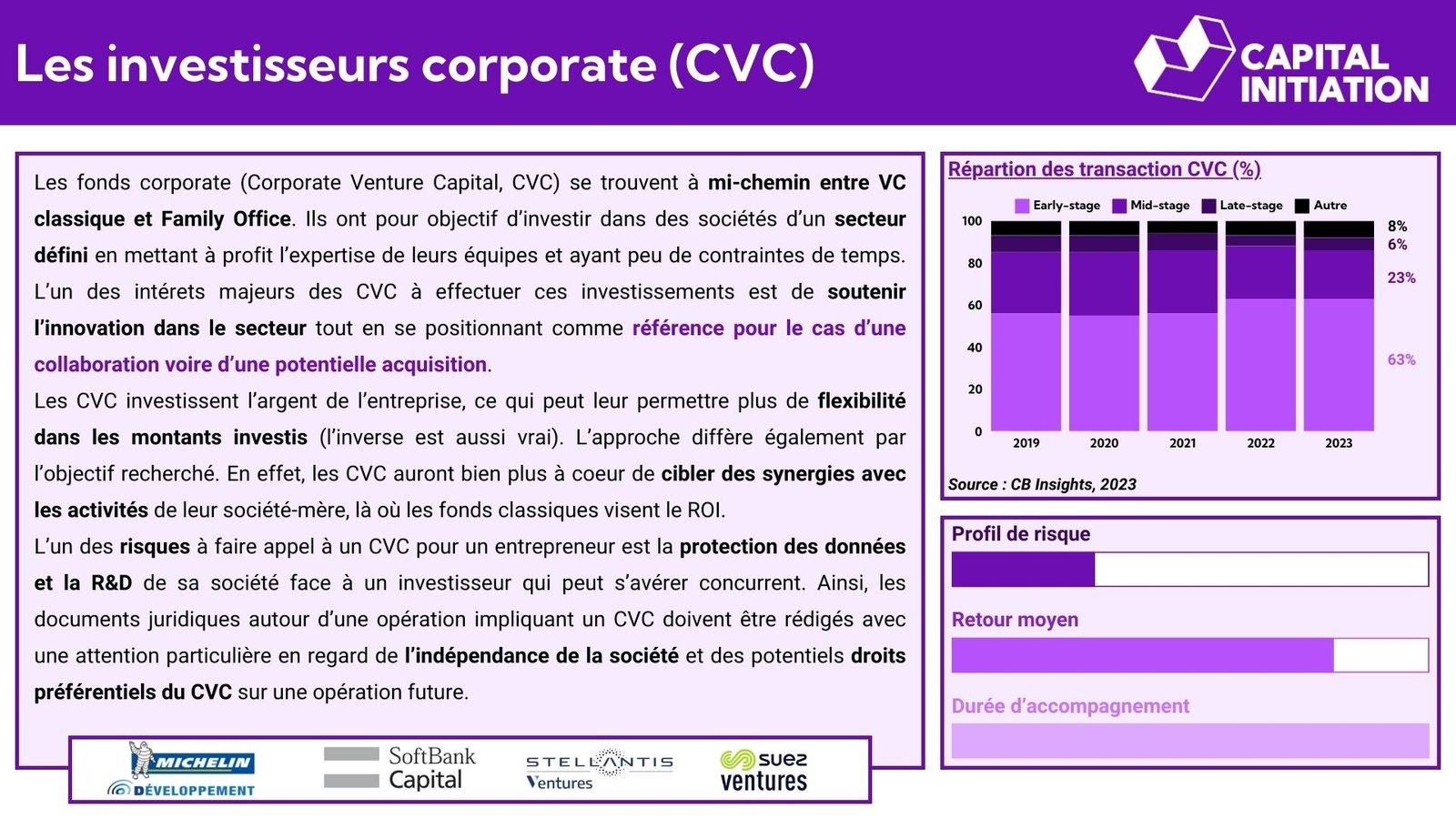

Les fonds corporate (Corporate Venture Capital, CVC) se trouvent à mi-chemin entre VC classique et Family Office. Ils ont pour objectif d’investir dans des sociétés d’un secteur défini en mettant à profit l’expertise de leurs équipes et ayant peu de contraintes de temps. L’un des intérets majeurs des CVC à effectuer ces investissements est de soutenir l’innovation dans le secteur tout en se positionnant comme référence pour le cas d’une collaboration voire d’une potentielle acquisition.

Les CVC investissent l’argent de l’entreprise, ce qui peut leur permettre plus de flexibilité dans les montants investis (l’inverse est aussi vrai). L’approche diffère également par l’objectif recherché. En effet, les CVC auront bien plus à coeur de cibler des synergies avec les activités de leur société-mère, là où les fonds classiques visent le ROI.

L’un des risques à faire appel à un CVC pour un entrepreneur est la protection des données et la R&D de sa société face à un investisseur qui peut s’avérer concurrent. Ainsi, les documents juridiques autour d’une opération impliquant un CVC doivent être rédigés avec une attention particulière en regard de l’indépendance de la société et des potentiels droits préférentiels du CVC sur une opération future.